徐同学2020-11-03 09:05:34

徐同学2020-11-03 09:05:34

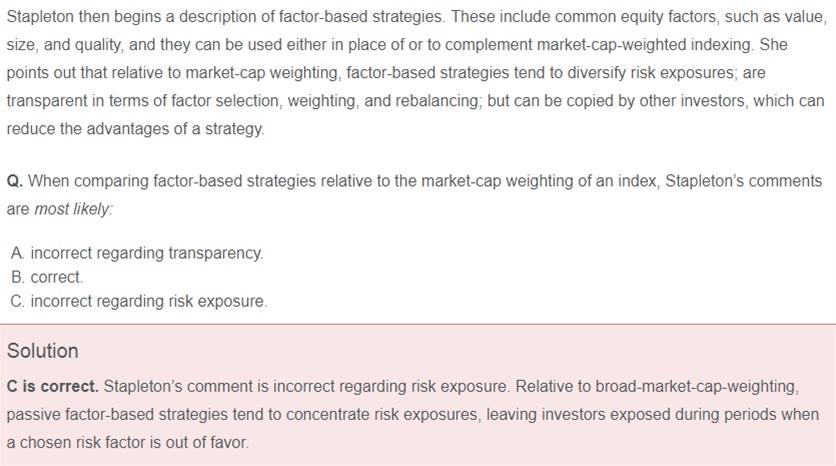

老师,能讲讲factor based和按市值加权的联系和区别吗,有好几个case都问到了这个点。

回答(1)

开开2020-11-03 17:37:34

开开2020-11-03 17:37:34

同学你好,市值加权的方法是最基本的指数构建方法,它的构建方法就是按照股票的市值作为权重来进行加权。而现在发展出来的,基于各种factor来对股票进行加权的方法,主要是为了改善传统市值加权方法的一些局限,因为现在普遍认可的理念是portfolio的巨大多数收益不是由市值决定的,而是由factors(Value, growth ,szie等等)决定的。通过factor based方法来加权,那么相比市值加权的组合来说,portfolio在某个factor方面的特征会比较突出,也就意味着,相比市值加权那么这个组合在某个factor上的risk exposure会更加集中。也就是这题为啥要选C。 factor based我们可以举一个例子,比如我们用企业的sales作为一个factor,那么一个股票的权重就是它的sales除以所有成分股sales的总和。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片