徐同学2020-11-03 09:04:22

徐同学2020-11-03 09:04:22

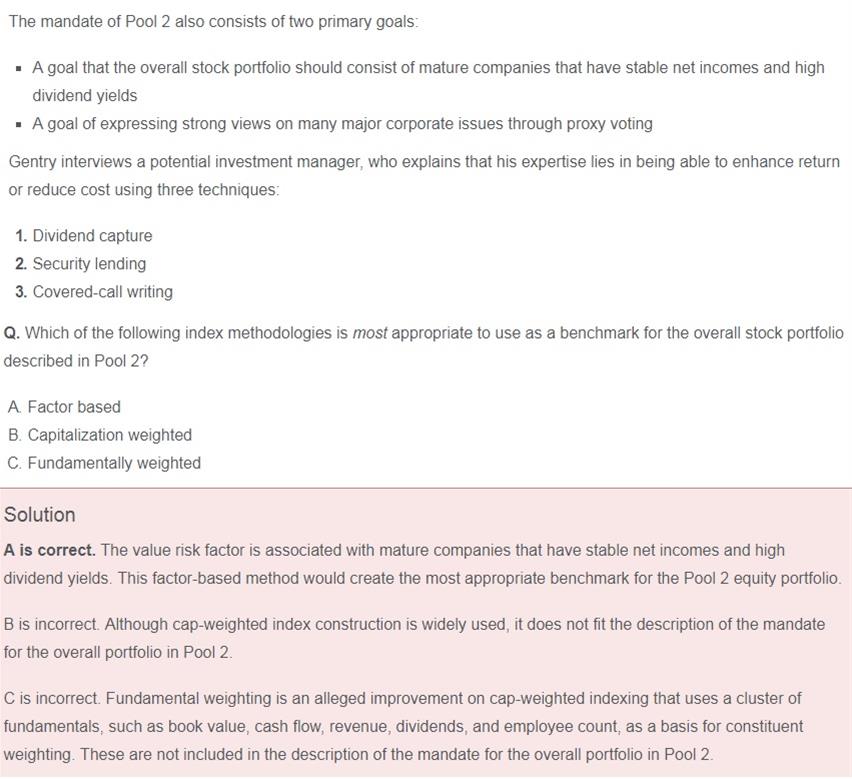

这道题目为什么不选B要选A。另外一幅图上是其它考生在官网的提问,我也有类似的问题,我感觉题目中index methodlogies应该就是按市值加权、等权重、按价格和按基本面加权四类,为什么会选factor-based

回答(1)

开开2020-11-03 16:56:24

开开2020-11-03 16:56:24

同学你好,我们看书可知,factor-based strategies也是在“Choosing a Benchmark”这个学习内容下边的,除了书中介绍的四中构建index的方法外,用factor-based strategies来构建benchmark现在越来越流行,特别是对于只想要某个特定的risk factor上有风险暴露的投资者来说,用actor-based的方法来构建的benchmark可以更精准的反映出投资者的偏要和投资要求。这题中,Pool2明确说明了就像要买成熟的业绩稳定的公司,有高分红,那相当于这个portfolio只想投Value这个风格的股票,所以用factor-based的方法来构建benchmark是MOST APPROPRIATE! B肯定是不对的,因为虽然说CAP大的股票可能偏Value一点,但不如A好,因为不排除一些大CAP的股票也有成长等POOL2不想要的风格。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片