涂同学2020-11-02 23:05:54

涂同学2020-11-02 23:05:54

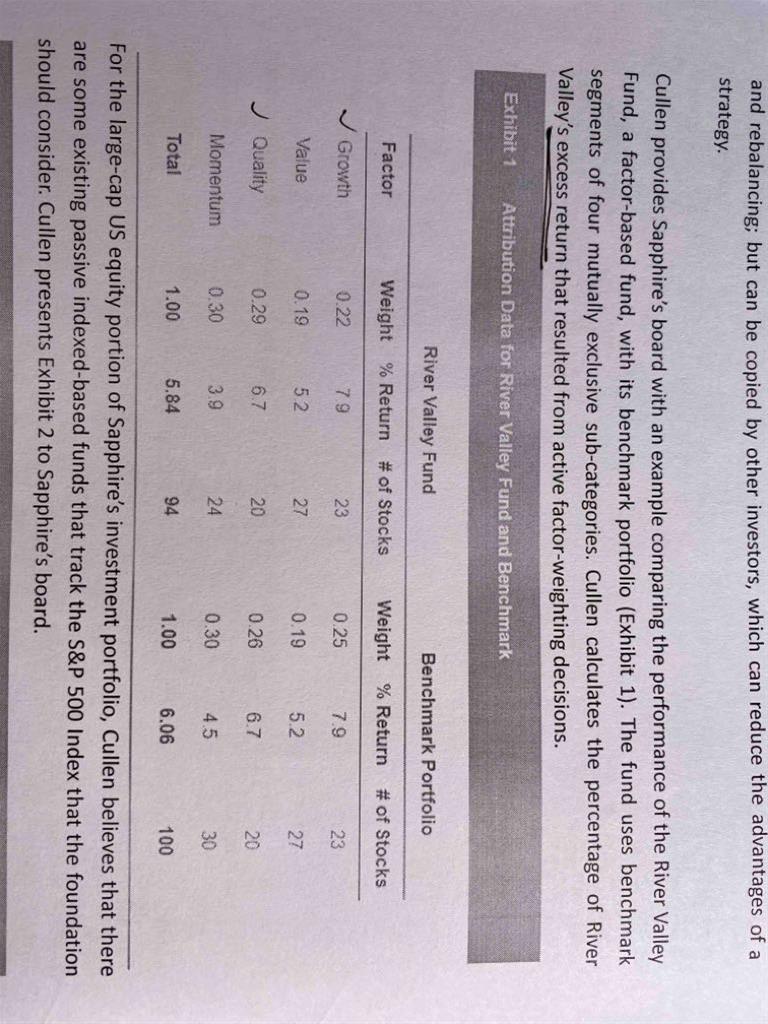

第9题这个excess return这个是怎么算的?

回答(2)

Kevin2020-11-03 15:20:55

Kevin2020-11-03 15:20:55

同学你好!

计算公式如下。

active return (RA),也就是excess return。RA=-0.03*7.9+0.03*6.7=-0.036%

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(1)

- 追问

-

这题怎么选?答案是A?不知道咋计算的。

开开2020-11-06 11:56:09

开开2020-11-06 11:56:09

同学你好!这道题目是选-0.04%。因为它问的是active factor weighting带来的excess return,也就是fund在因子权重上选择偏离benchmark的权重所带来的active return,那我们找growth和quality这两个因子fund的配置权重是和benchmark不一样的,那通过之前老师贴的那个公式,记住这个公式里的W是fund的配置权重和benchmark在这个因子上配置权重的差就行了。

计算公式如下。

active return (RA),也就是excess return。RA=(0.22-0.25)*7.9+(0.29-0.26)*6.7=-0.036%,约等于-0.04%

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

看明白了,答案选A是对的,问的是pencentage,也就是-0.04%/-0.22%=18.18%

- 追答

-

嗯,是的,如果算percentage还要除以整体与benchmark的收益差

评论

0/1000

追答

0/1000

+上传图片