meimei2020-11-02 22:10:24

meimei2020-11-02 22:10:24

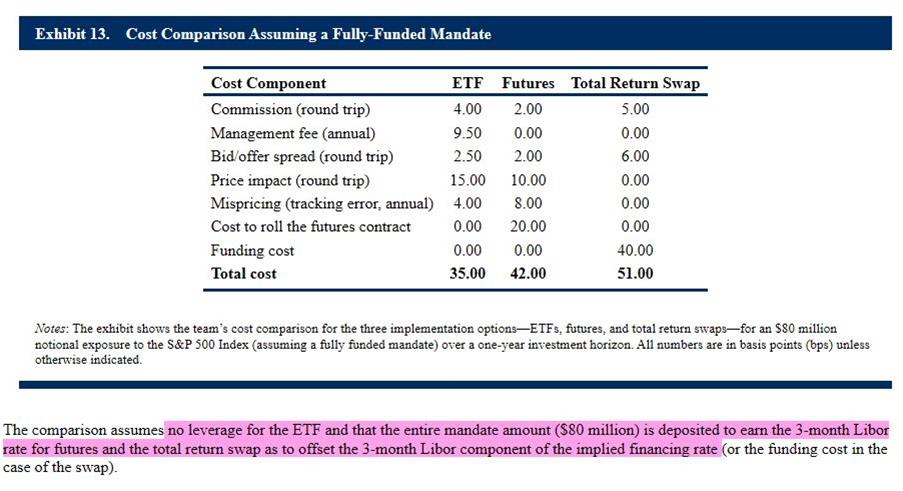

reading 37 书 314页,没太看明白成本比较中的funding cost,为什么return swap 会有40bps 后面不是说明了funding cost已经被80mil 存款利息抵消了么?

回答(1)

Kevin2020-11-03 11:47:51

Kevin2020-11-03 11:47:51

同学你好!

offset在英文中不一定是全部抵消的意思。

实际中,银行在swap中可能以中介身份参与,给双方的贷款是市场利率+一定bp。因此不会完全抵消。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(6)

- 追问

-

那后面说用leverage portfolio(page 316),为什么future也和swap一样多出来funding cost呢?

我理解是:swap是OTC需要initial reserve, 借钱买swap要有更多的funding cost;而future是标准化合同,日日结算,不需要reserve(没有杠杆的时侯future的fundingcost 是0);那为什用leverage就要这么多funding?是借来这些钱用来覆盖roll cost?

- 追答

-

同学你好!

leverage就是借别人钱去投资,借钱是需要付出利息的。比如A股融资融券,年化利息是5%-8%;

纠正一下,swap不需要reserve,future有margin。

- 追问

-

哦哦,可是我还是不太明白为什么这里future和ETF都没有funding cost,但是swap却有呢?

- 追答

-

同学你好!

比如中国公司A,美国公司B。A借人民币6%,B借美元3%;A借美元5%,B借人民币9%;两者基于比较优势,会选择互换。

如果A和B同时向某国际银行说明了借款意愿,那么银行作为他们的对手方,借给A人民币利率:6%+一定bps,借给B美元利率:3%+一定bps。这就是可能的funding cost的来源。

- 追问

-

但这里是total return swap(receive SP500 index;pay a contractual amount)。我理解是双方在约定时间cash settlement,不需要funding就可以完成这个contract

- 追答

-

同学你好!

你理解的情况是基于双方能够信任对方的情况。

但是遇到不认识的情况,一般都会找银行的。

评论

0/1000

追答

0/1000

+上传图片