皮同学2020-10-27 22:51:05

皮同学2020-10-27 22:51:05

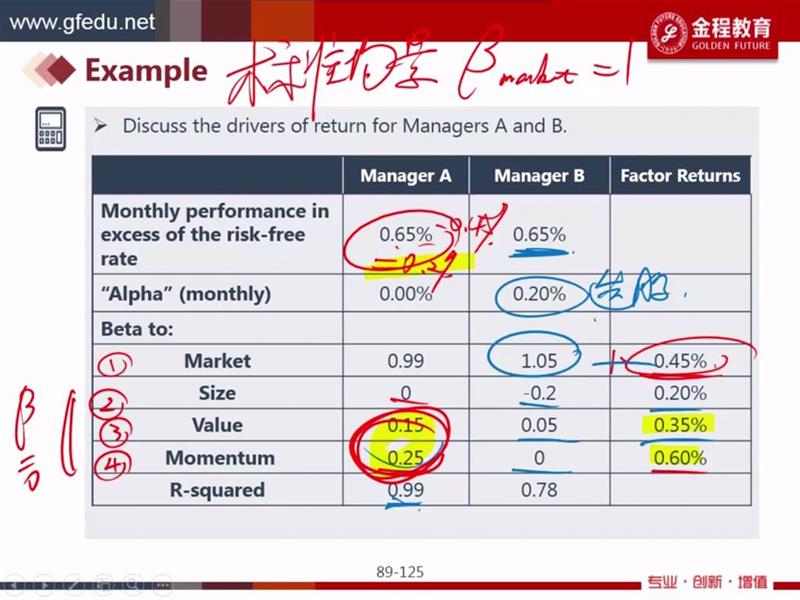

1。这里的factor return没说是减掉rf之后的return吧,为什么可以直接和超额收益0.65去比较? 2。alpha不是指的是Rp-Rb么,为什么这里用超额收益(本身就是Rp-rf)再减掉一个回归出来的结果,得出alpha?

回答(1)

Kevin2020-10-28 10:35:00

Kevin2020-10-28 10:35:00

同学你好!

1.factor return不是减去rf的收益。A和B的收益如下:

R_A=rf+beta_Market*r_Market+beta_Size*r_Size+beta_Value*r_Value+beta_Momentum*r_Momentum。 R_B也是一样的。

0.65%就是市场的超额收益,Σbeta_i*r_i也是超额收益,因此是这样的一个比较过程。

2.这里是业绩归因,看具体是哪个因子贡献了超额收益。只看0.65%的话,只知道系统风险因子贡献了多少,但超出0.65%,其实fund manager也想知道,因此需要做具体的业绩归因。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片