皮同学2020-10-22 17:12:01

皮同学2020-10-22 17:12:01

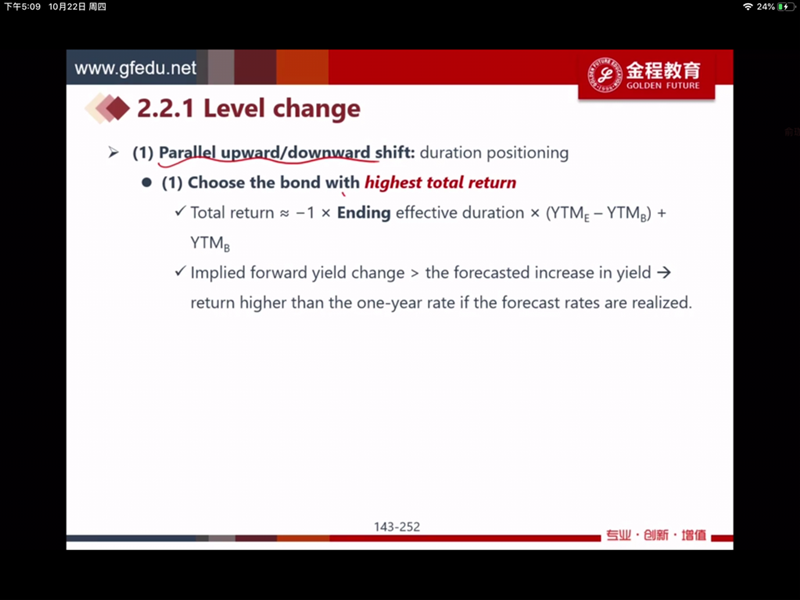

为什么这里考虑convexity,前面2.2.1也是平行上下移动,却不考虑convexity?

回答(1)

Chris Lan2020-10-22 18:30:07

Chris Lan2020-10-22 18:30:07

同学你好

因为平行下移时,duration带来的价格变化都是一样的,所以convexity越高越有利。

而平行上移时,duration带来的不利影响都是一样的。这个时候有两种方法,一是看总回报哪个更好,二是调整conveixty。即平行上移时,也是可以通过调整conveixty来获得的。跌的少也是好处。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

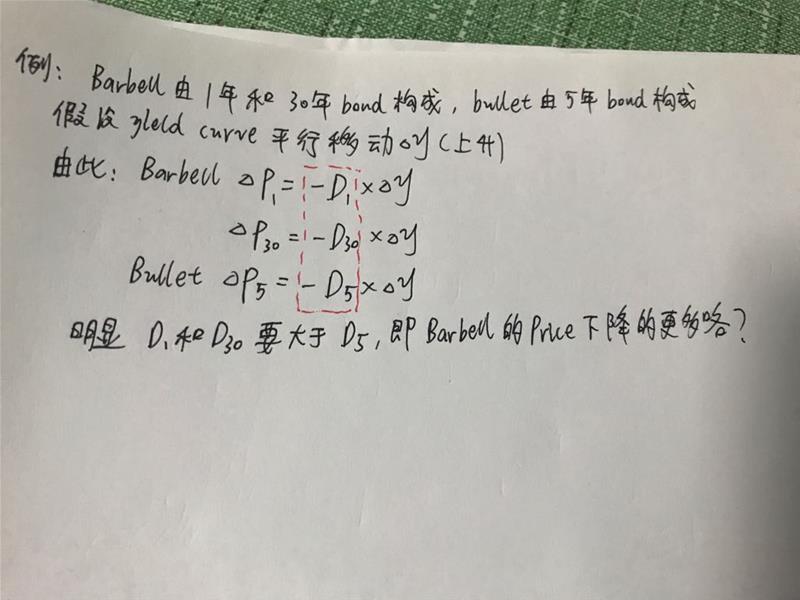

为何平行上移时,duration带来的不利影响是一样的?举了个列子如图

- 追答

-

同学你好

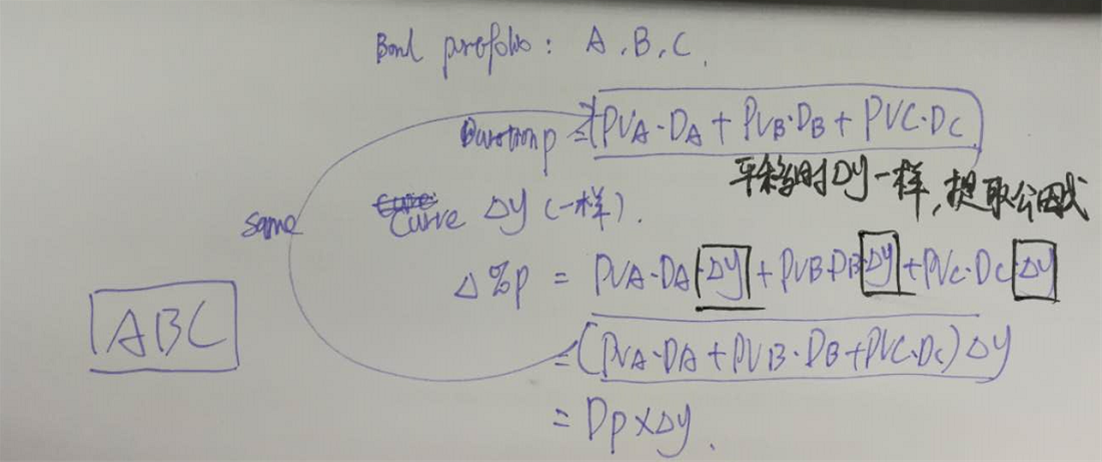

因为投资组合的duratio就是各个债券各自的duration的加权平均,只有变化相同时,才能把delta y提取出来,这样的话,各组合的金额和各自的duration就可以加在一起,而这个就是投资组合的duration。所以只有这种情况下,即收益率曲线的平行移动,才能使用投资组合的duration。否则的话,要用KRD。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

评论

0/1000

追答

0/1000

+上传图片