梁同学2020-09-30 11:34:45

梁同学2020-09-30 11:34:45

Active share 和active risk的区别和联系。课后题R25第一个Case第7问。我对它的解释和Active Share的公式感到困惑。

回答(1)

Kevin2020-09-30 11:56:19

Kevin2020-09-30 11:56:19

同学你好!

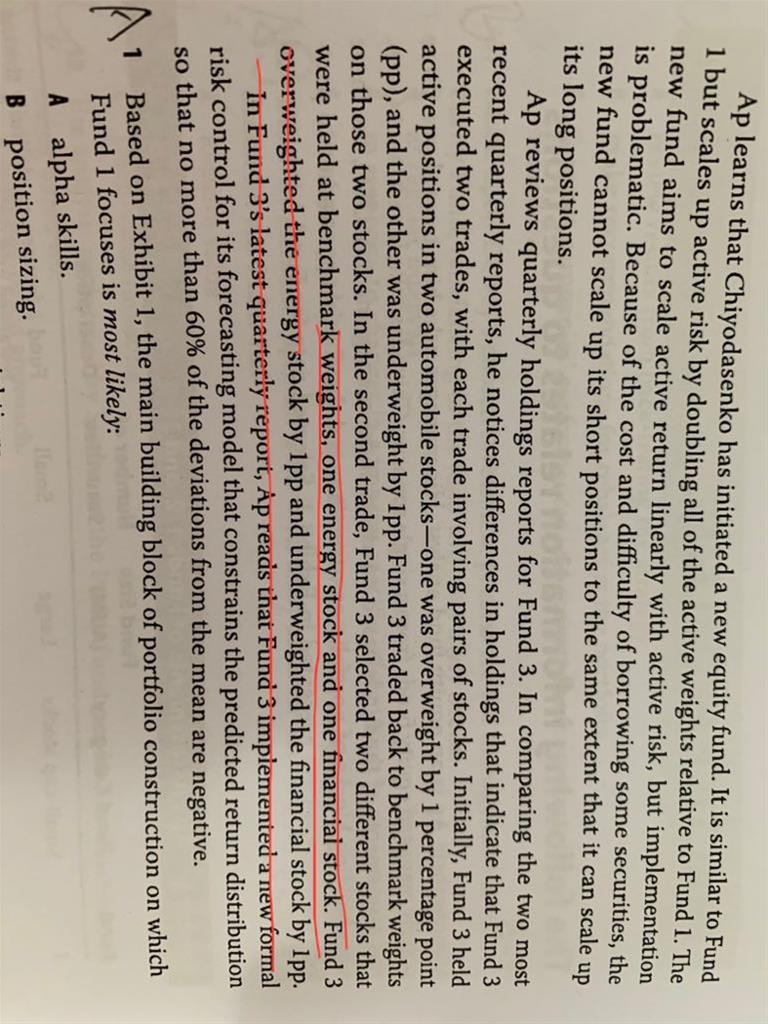

active share的公式如下图。Active risk is the annualized standard deviation of active returns。一般active share越高,active risk越高。

现在比较的是多配少配不同银行和多配少配不同板块的股票,两者的active share相同。问active risk会怎么样。

1.不同银行之间的相关性其实是比较高的,比如两者涨幅、跌幅相近,因此,overweight和underweight不同银行的收益,和基准收益相比不会有特别大的区别,所以active return 不会有特别大的变化,相应的,active risk是相对较小的。

2.不同板块的股票则相关性较小,因此active return 相比多配少配银行会比较大,因此active risk相应更大。

- 评论(0)

- 追问(3)

- 追问

-

我对Active Share的概念不是很理解。就例题来说,如果个股的Weight和Benchmark不同了,按照公式,Active Share不是应该有变化了吗?

- 追问

-

一个多配了1PP,另一个少配了1PP,Active Share不是变多了1PP吗?

- 追答

-

同学你好!

你说的是对的,但是还需仔细审题哈。注意划红线上面的话,是trade back to benchmark,然后再多配少配不同板块的股票。

多配少配银行,active share 1pp。多配少配不同板块,还是1pp,所以 active share相同。

评论

0/1000

追答

0/1000

+上传图片