涂同学2020-09-29 21:40:35

涂同学2020-09-29 21:40:35

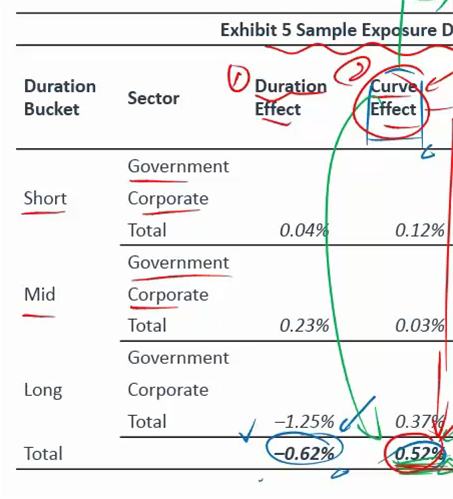

这个duration effect的收益为负,因为超配了长期债券,所以表明长期利率上升。但是Curve Effect的收益为正,因为超配的长期债券,所以长期利率应该下降。这两个不是矛盾吗?

回答(1)

Chris Lan2020-09-30 13:17:35

Chris Lan2020-09-30 13:17:35

同学你好

不矛盾的。收益率曲线虽然整体上升,但基金经理的Curve Effect为正,说明基金经理有预期收益率曲线形状变化的能力,基金经理超配了长期债,因此说明收益率曲线长端上涨的更少(损失比基准少),短端上涨的更多,所以收益率曲线会变的更加平坦

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片