刘同学2020-09-29 18:49:48

刘同学2020-09-29 18:49:48

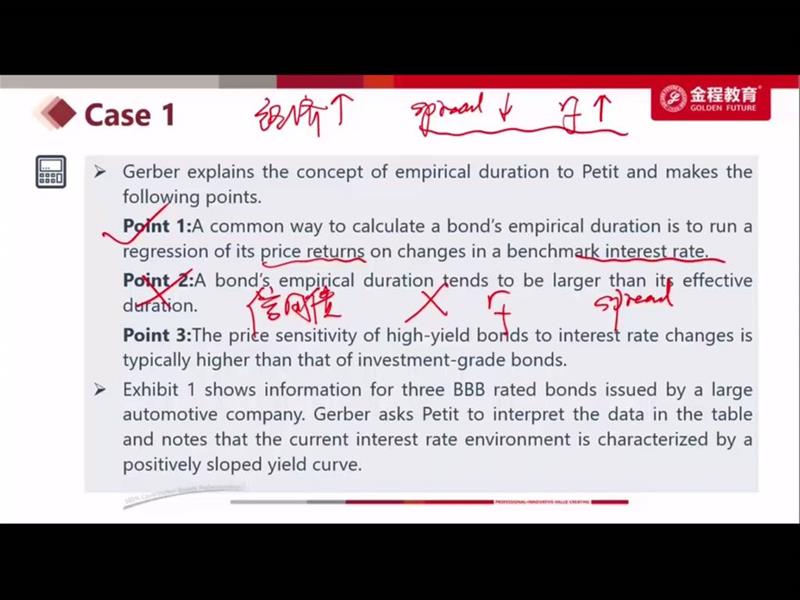

Point 2如何判断是对risk free rate和 spread关系比较呢,题目问的是empirical duration和effective duration的关系啊

回答(1)

Chris Lan2020-09-30 12:40:07

Chris Lan2020-09-30 12:40:07

同学你好

第二点说,经验久期比有效久期大,这是错的,因为通常来说利率和信用利差是相反的关系,比如说,经济变好,那信用利差是会下降的,但经济好,央行是会加息的,所以两者一个跌一个涨,会相对抵消掉一部分,导致风险债券的折现率变动更小,所以经验久期相对于有效久期会更小一些。

而有效久期只考虑基准利率的变化,所以是不考虑spread变动的,因此effective duration就没有折现率抵消的效果,所以变动会更大。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

empirical durationa是考虑了spread 和 rf 的影响,一升一降比较小;effective duration只考虑rf的变化,所以比较大,是这样吗?

- 追答

-

同学你好

是这个意思。

评论

0/1000

追答

0/1000

+上传图片