刘同学2020-09-17 08:22:04

刘同学2020-09-17 08:22:04

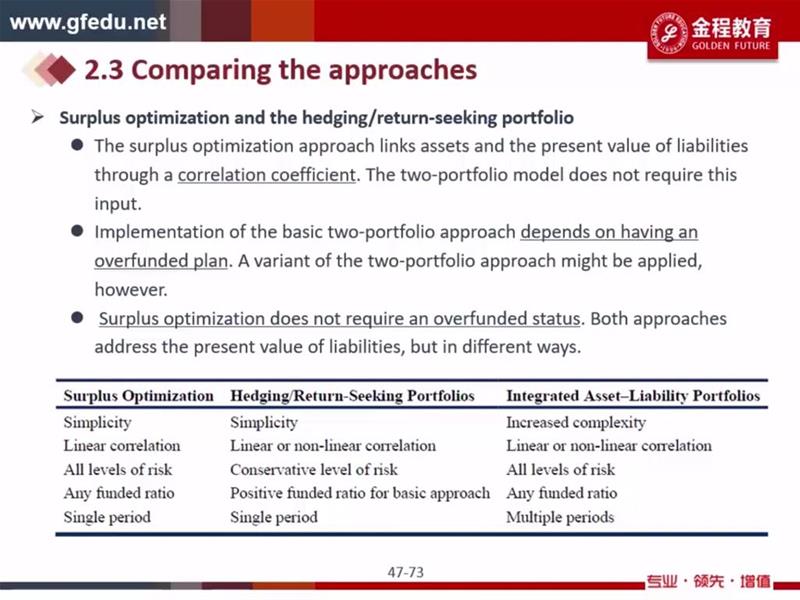

老师,surplus 和 two approach的basic情况有什么区别?

回答(1)

Johnny2020-09-21 17:18:05

Johnny2020-09-21 17:18:05

同学你好

Surplus optimization是用surplus return以及surplus 的波动率来进行MVO,surplus就是资产减负债。

Basic two approach是把资产配置分成两部分,一部分是用hedging portfolio来对冲负债,另一部分是将surplus分配到return-seeking portfolio,它可以独立于hedging portfolio进行管理并赚取收益,比如这个surplus portfolio就可以使用MVO来管理。Basic two approach的使用前提是overfunded,也就是A大于L。

- 评论(0)

- 追问(2)

- 追问

-

surplus optimaization的前提是有surplus,hedging / return-seeking 是两个部分各司其职,那integration的方法怎么做呢,讲义也没提呀

- 追答

-

同学你好,integration是最为复杂的一个方法,就是将负债的构建资产配置相结合,金融机构对于资产配置的决策会影响到它改采取哪些商业行为或者融资行为,而有关有关融资以及风险头寸的决策又会作用于资产配置的决策,这两者是连结的,具体投资组合模型的构建方法不需要掌握。

评论

0/1000

追答

0/1000

+上传图片