岳同学2020-09-16 17:42:06

岳同学2020-09-16 17:42:06

請問這題是sell a forward contract @ 1.3935+-19/10000,然後六個月之後buy forward contract @ 1.4289嗎?

回答(1)

Kevin2020-09-17 13:05:09

Kevin2020-09-17 13:05:09

同学你好!

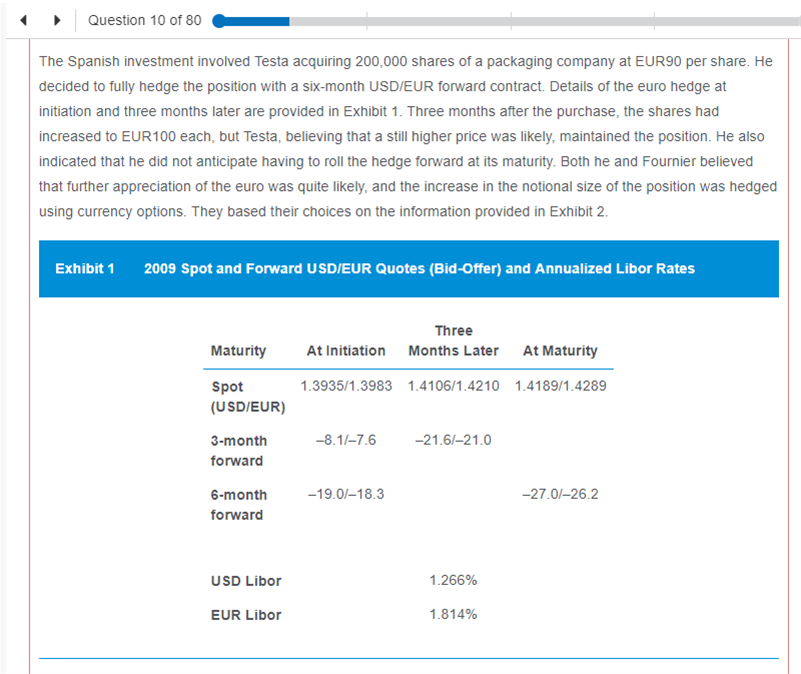

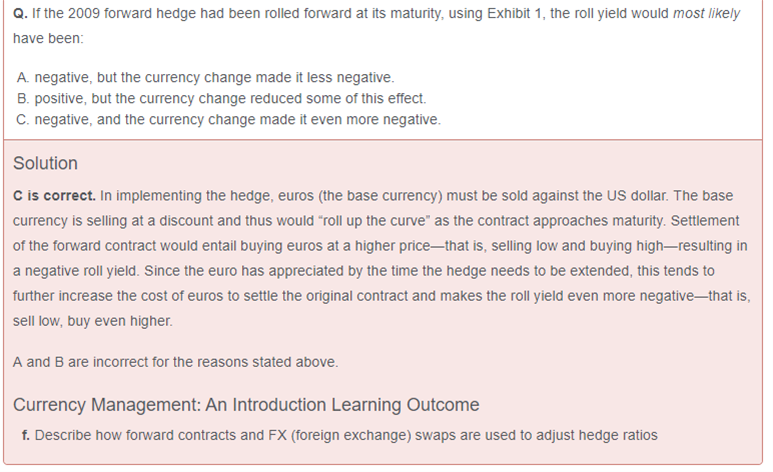

forward hedge had been rolled forward,是指期初卖出6个月的forward对冲,6个月之后,继续卖出6个月forward。你的第一个价格是没问题的,第二个不对,应该是1.4189-27/10000。

FP价格低于S,如果是long方,roll yield是正的,但是现在是short 方,因此roll yield为负。从-18个bp到-27个bp。

- 评论(0)

- 追问(10)

- 追问

-

請問-18bps如何得來的?

- 追答

-

同学你好!

手滑打错了,应该是-19.0 bp。即FP-S的差值。

- 追问

-

請問在實際中,roll over 不用先把原本的forward contract 平倉,再進入一個新的forward contract嗎?

- 追答

-

同学你好!

roll over在实际中都是有平仓操作的。

- 追问

-

那如果以這題為例的話,是該怎麼做呢? 還有roll yield 該怎麼計算? 謝謝

- 追答

-

同学你好!

roll over具体的操作:期初卖出6个月的forward对冲,6个月之后,即临近合约到期日时,平仓,继续卖出6个月forward。

roll yield计算公式是:(F-S)/S,前面回答得其实是roll return(F-S)。期初的roll yield是-19/1.3935,6个月之后的roll yield是-27/1.4189。可以看到,6个月后roll yield更小。

- 追问

-

所以一開始應該sell EUR against USD @ forward rate 1.3935+(-19/10000),六個月之後 buy EUR @ spot rate 1.4289,然後再sell EUR against USD @ forward rate 1.4189 + (-27/10000) 嗎?

- 追答

-

同学你好!

你说的是OK的,这是理想情况。到期日期货和现货价格是相等的,因此买入现货也是可以的。

实际稍微有点差别,因为是临近到期日平仓(不是在到期日平仓),所以6个月之后的平的是期货,期货不一定正好是1.4189,会是一个比较接近1.4189的数字。

- 追问

-

前面提到的roll return = F - S = [(1.3935-19/10000) - 1.4189]嗎?

- 追答

-

同学你好!

不是的,roll return 和roll yield 中的F和S都是同一时间点的。

比如spot rate S=1.3935,此时6个月F=1.3935-19bp。roll return= F-S=-19bp,roll yield=(F-S)/S= -19bp/1.3935。

同理,6个月后,S=1.4189 ,F=1.4189 -27bp,roll return= F-S=-27bp,roll yield=(F-S)/S= -27bp/1.4189。

评论

0/1000

追答

0/1000

+上传图片