郭同学2020-09-16 16:52:45

郭同学2020-09-16 16:52:45

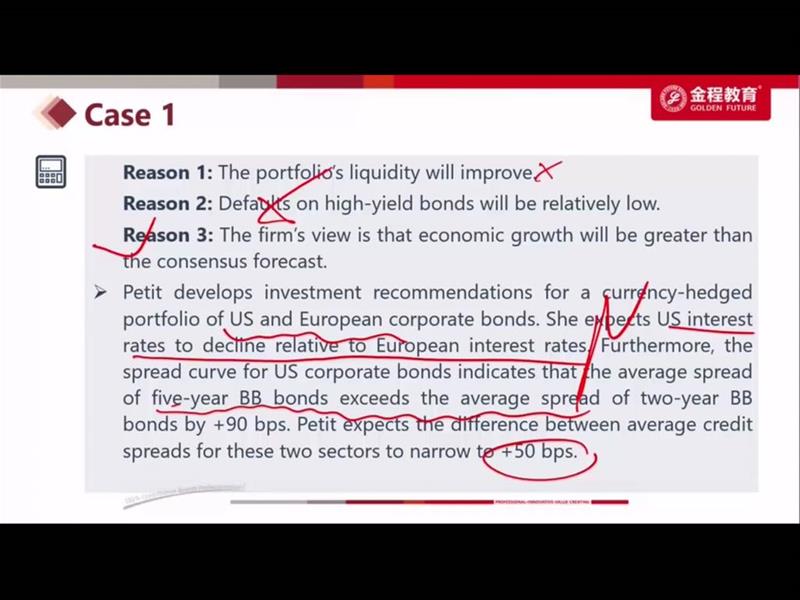

老师这里说5和两年期的Spread difference会收窄,怎么推导出要投资5年不是两年呢?

回答(1)

Chris Lan2020-09-17 09:42:07

Chris Lan2020-09-17 09:42:07

同学你好

这是因为 ,P同学预期美国的利率会下降,他预期5年期BB级债券和2年期BB级债券的spread将从90个BP收窄到50个BP,这说明美国的5年期BB级债券折现率变低,因此价格将上升,所以应该多配置美国债,而且是多配置美国的5年期BB级债券。

致正在努力的你,望能解答你的疑惑~

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

还是不懂为什么要多投5年少投两年?

- 追答

-

同学你好

他预期美国利率下降,美国利率下降,会刺激经济,对企业是有正向影响的。

所以2年和5年的spread收窄,显然是5年的credit spread下降,而不是2年的credit spread上升。所以对于五年期风险债来说,他的yield将下降,所以买进来5年债,当yield下降的时候,价格就上升了。

评论

0/1000

追答

0/1000

+上传图片