郭同学2020-09-15 12:16:15

郭同学2020-09-15 12:16:15

老师,convexity小可以降低非平行移动的风险和重大平行移动的风险,是吗?

回答(1)

Chris Lan2020-09-15 13:41:43

Chris Lan2020-09-15 13:41:43

同学你好

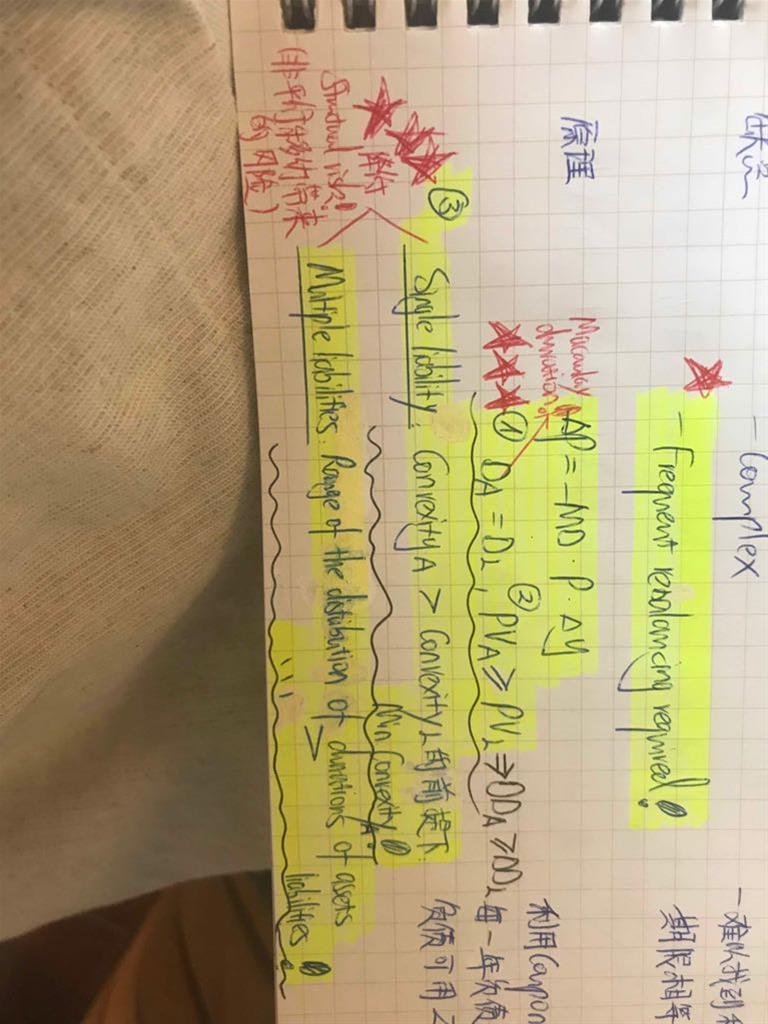

资产和负债的convexity差异小,涨多跌少的特点的差异就小,所以资产和负债由于收益率曲线变化而导致涨多跌少的不同就少,所以就越不可能偏离免疫策略,所以你的这个理解是对的。

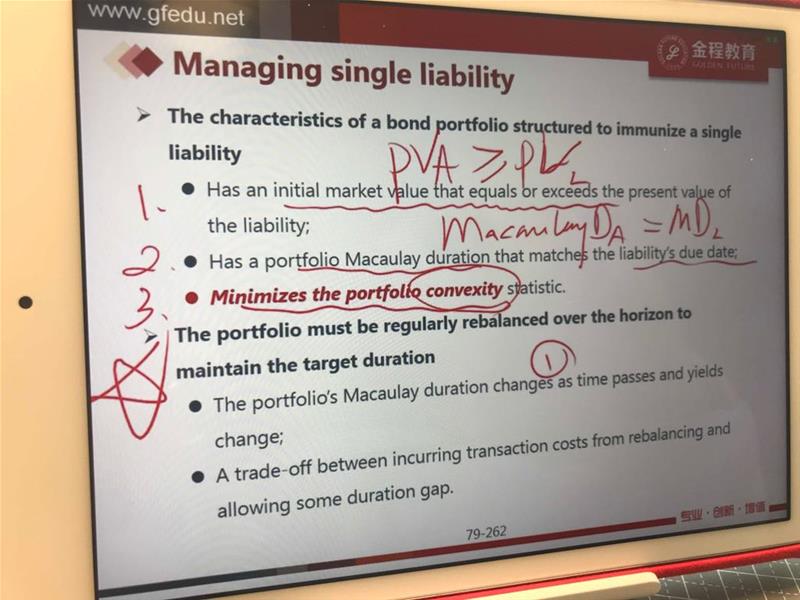

但是还要注意,对于single liabiliti我们是没有convexity要求的,因为资产和负债只要都在同一天到期,都是一笔现金流也是可以的,不一定非要一前一后两个资产来匹配一个负债。

而对于multiple liabilities,资产的convexity要在大于负债的convexity的基础之上,尽可能的小。这一点要特别注意。

- 评论(0)

- 追问(3)

- 追问

-

最后一段话Single和Multiple liabilities 的凸性要求说错了吧,我笔记是这样的

- 追问

-

***老师基础课说的第3个条件是Convexity要小呀

- 追答

-

同学你好

你这样记也没有问题。

如果只有一笔负债,如果我正好能找到一个资产和负债同一到期,这时我们就可以完美匹配。所以如果其他 条件不变的情况下,资产和负债的dispersion都是0,所以他们的convexity应该是一样的。

如果不能找到正好和负债同一天到期的资产,那就在负债一前一后找两个资产匹配,这个时候这两个资产离负债的时间越近就越好,因为这样dispersion就越小,所以convexity就越小。讲义上这种是说一前一后匹配的情况。

但是还有另一种情况就是正在找一个在负债到期日到期的资产,这种情况只是比较特殊。

评论

0/1000

追答

0/1000

+上传图片