gaoyang2020-02-25 11:04:20

gaoyang2020-02-25 11:04:20

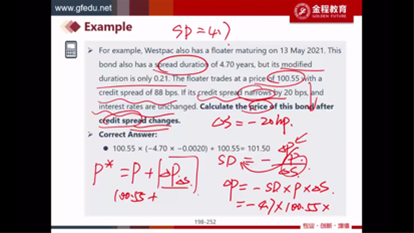

请问,这道题里的spread duration 和modified duration 的区别是什么呢?modified duration是指那一部分风险?谢谢

回答(1)

Chris Lan2020-02-25 11:36:10

Chris Lan2020-02-25 11:36:10

同学你好

MD是指整个债券收益率曲线变化,对债券价格的影响,这个收益率包括基准的国债收益率和spread两部分,加在一起,作为一个整体的。

而SD,是指由于spread的变化,对债券价格的影响。两者都是久期的概念,但是引起债券收益率变动的原因不同。

- 评论(0)

- 追问(2)

- 追问

-

我考虑过您说的这个思路,但是为什么SD比MD还要大呢?这个不合理。

- 追答

-

同学你好

理论上,利率变化对risk-free bond和risky bond的影响是一样的,都是用duration衡量的,但现实中credit spread与risk-free interest rate是负相关的 (Credit spreads tend to be negatively correlated with risk-free interest rates★),即现实世界中duration与spread duration是不相等的。例如:经济好,credit spread会下降,但经济好央行会加息,而risk-free rate会上升

评论

0/1000

追答

0/1000

+上传图片