772020-02-24 12:59:10

772020-02-24 12:59:10

老师,ending ytm如果用一年期的话,那这部分变化难道不是算作由于时间改变而带来的改变吗?如果没有60bps的利率上涨,那yield curve就是stable的,我理解expected return里则不会有这部分由于利率变化带来的价格变化。如果计算的时候连时间改变导致的部分也算进去的话是不是和之前的decomposed expected return里说的有冲突?

回答(1)

Chris Lan2020-02-24 13:09:42

Chris Lan2020-02-24 13:09:42

同学你好

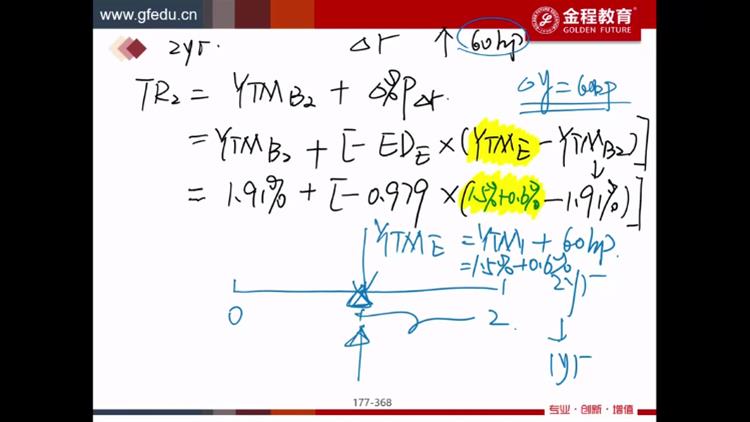

如果这个公式里没有这60个BP,相当于rolldown return的。

- 评论(0)

- 追问(2)

- 追问

-

老师 所以我认为这部分可看作rolldown return的收益变动不应该体现在ed*(YTMe-YTMb)里面,YTMe-YTMb应该就只需要变动的60bps,按照讲义YTMb就已经包含了rolldown return了

- 追答

-

同学你好

这是两个不同的章节的公式

在期望收益率的分解中,rolldown return是当收益率曲线稳定的情况下,价格发生了多少变化,这里的稳定,是指这条曲线稳定,并不是说收益率不会发生变化,因为在曲线上,各到期期限的收益率的数值也是不同的,比如说10年收益率5%,9年收益率4.8%。在收益率曲线稳定的情况下,一年10年期债券,1年后变成了9年期债券,所以他应该使用9年的收益率4.8%,收益率曲线确实没变,但是这个债券的收益率发生了变化。rolldown return是指债券在收益率曲线不变的情况下,由于过了一年的时间,债券价格变化了多少。要注意收益率曲线是没变,但这个债券的收益率由于期限的变化,收益率也变化了。

而这一页讲的这个公式是收益率变化,对债券价格的影响,这里面包括了由于债券期限变少,收益率曲线发生的变化,也包括由于收益率自身发生变化,带来的影响。

评论

0/1000

追答

0/1000

+上传图片