皮同学2020-02-22 21:32:26

皮同学2020-02-22 21:32:26

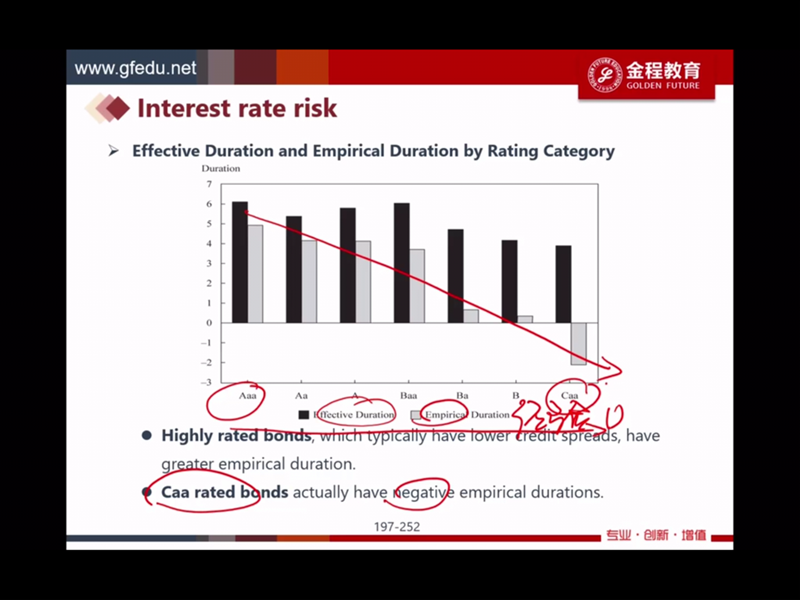

这里的effective duration不是指的是interest rate duration么,前面说ED又可以叫经验duration,但这张图里面看是两个东西?

回答(1)

Chris Lan2020-02-23 17:47:42

Chris Lan2020-02-23 17:47:42

同学你好

这两者明区别的

The effective duration of a bond is the sensitivity of the bond’s price to a change in a benchmark yield curve.

有效久期是只考虑基准收益率曲线变化对债券价格的影响,他是事后的久期,但是他只考虑了基准利率变化对债券价格的影响

而empirical duration是回归出来的,他是考虑了基准利率和spread两者共同的债券真实的影响的。所以两者是不同的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片