刘同学2026-05-30 08:12:39

刘同学2026-05-30 08:12:39

老师可以讲一下这两道题吗

回答(1)

Simon2026-06-01 16:35:32

Simon2026-06-01 16:35:32

Question 7:

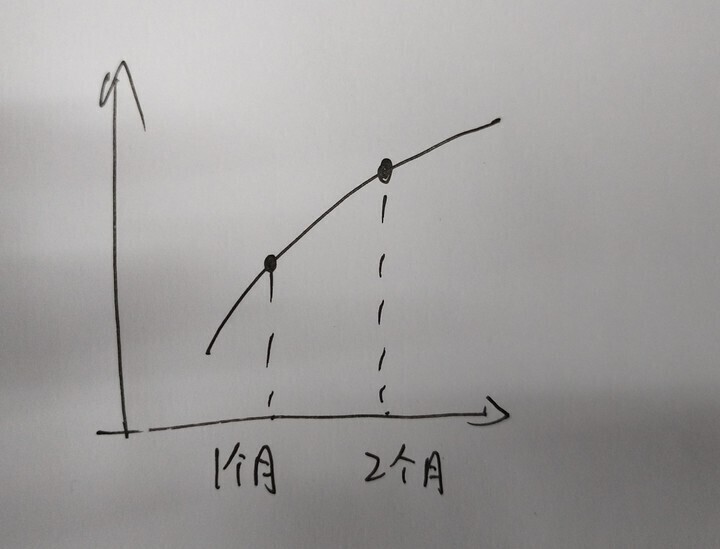

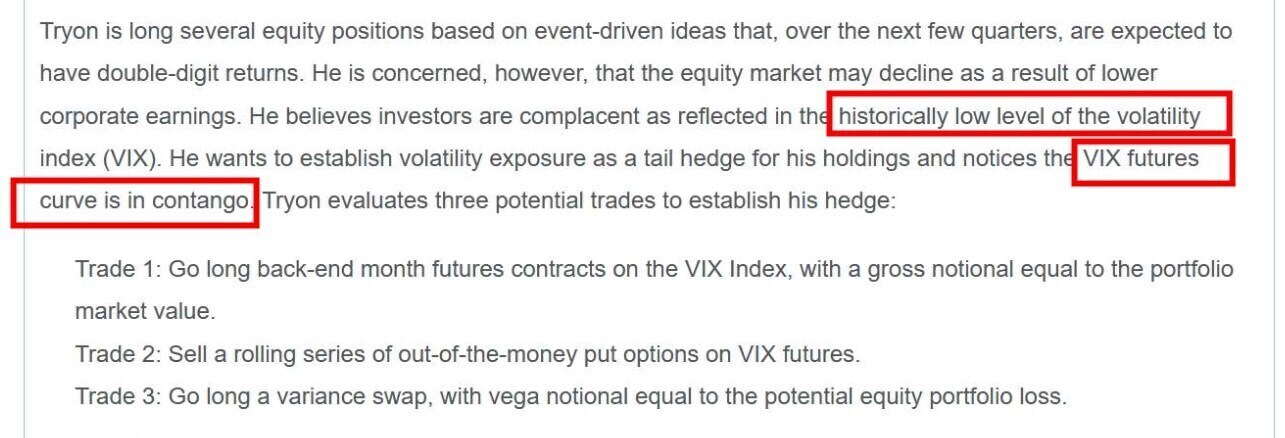

trade 1,买入VIX futures,亏损,不选。因为原文条件,VIX曲线是contango的。假设我购买的是2个月的vix futures,过了1个月,他就是1个月的vix futures,所以VIX futures随着时间流逝是下跌的。(截图1)

trade 2,卖出VIX futures的看跌期权,因为VIX futures随着时间流逝是下跌的,那么put option,对方可以行权,不选。

trade 3,买variance swap,只要波动率上涨超过strike波动率,就能获利。而题目就是预测波动率是上升的(in the historically low level ),所以要看涨波动率。选C。

Question 7:

因为tryon短期看空,而且不想卖出股票。短期看空就应该支出equity return(payer)。不想卖出就要cash-settled(现金交割差价)。

所以选A,cash-settled total return payer swap,在swap中支出股票收益,短期看空,股票收益为负,支出负收益,相当于收到正收益,同时所有收益都以现金形式结算。

B选项是,进入互换,收股票收益(看涨,与tryon观点矛盾),收益以现金形式交割。

C选项是,进入互换,支出股票收益,但是,是拿股票实物交割,不符合tryon的要求。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片