136****36552026-02-08 11:37:19

136****36552026-02-08 11:37:19

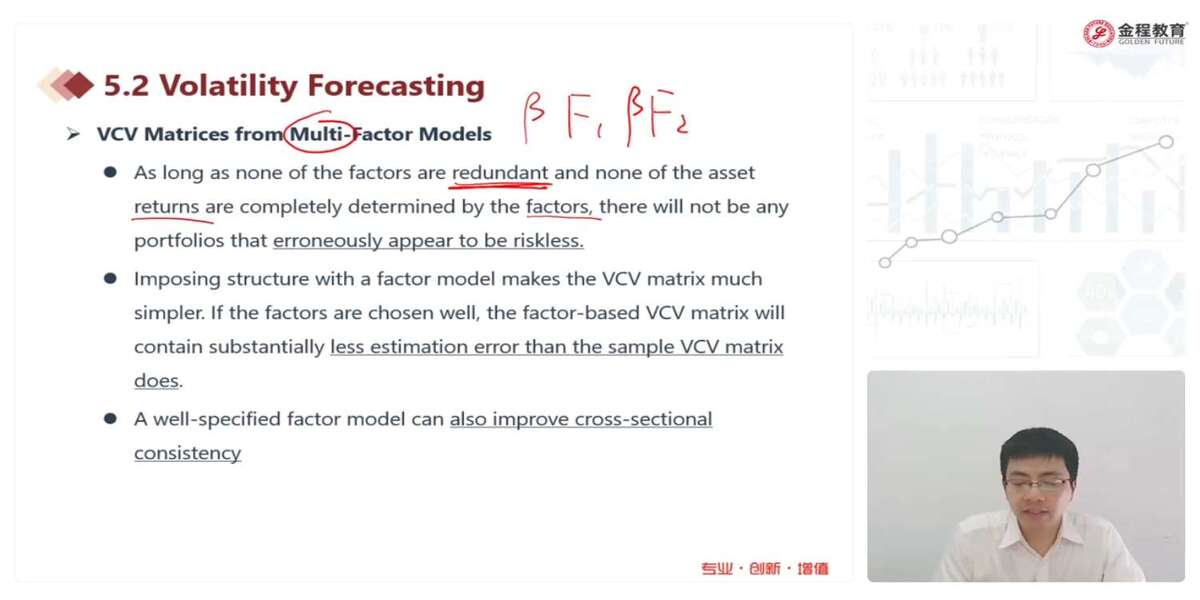

多因子模型预测资产的波动率时,第一个优点为什么假设没有资产的收益率是完全由因子决定的

回答(1)

Simon2026-02-23 11:38:59

Simon2026-02-23 11:38:59

这包含了两点,首先因子不冗余:每个风险因子都是必要的,没有多余的。这确保模型能准确度量“风险”。

其次,收益不完全被解释:每个资产都有模型无法解释的独有波动(即“残差”或“特质风险”)。这承认了模型的不完美。这也符合现实。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片