木同学2026-01-09 18:04:49

木同学2026-01-09 18:04:49

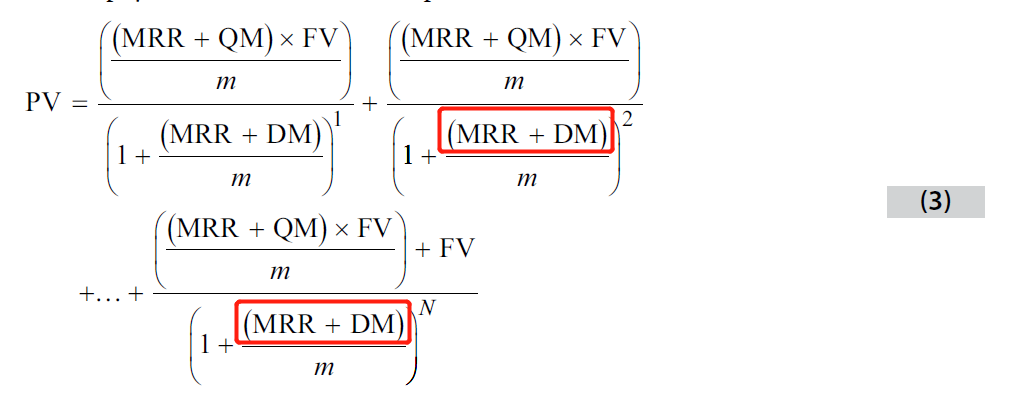

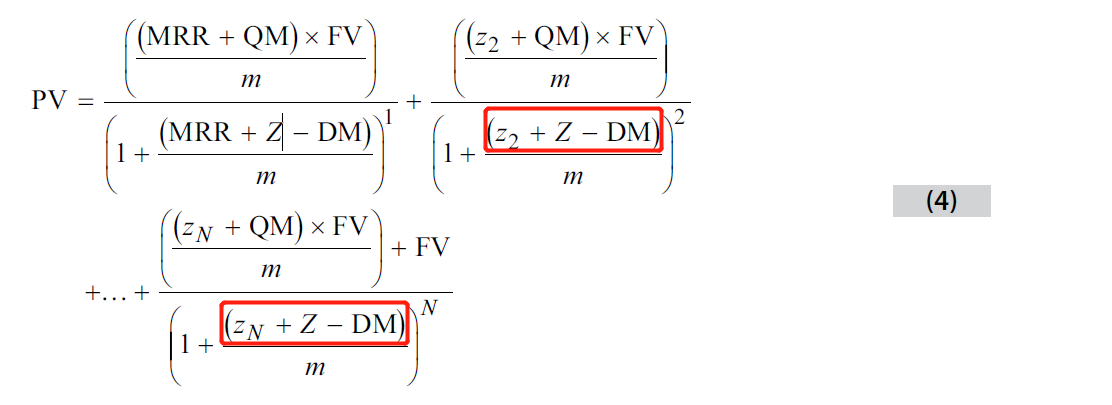

这道题为什么选A?我能理解issuer评级上升会使得QM<DM,但是Z-DM和DM如何判断大小?

回答(1)

Simon2026-01-13 15:17:43

Simon2026-01-13 15:17:43

如果MRR随时间保持不变。那么Z-DM等于DM。因为折现率:MRR+DM=Forward MRR+Z-DM。MRR保持constant不变,Forward MRR=MRR,所以DM=Z-DM。

如果forward MRR>MRR,那么Z-DM<DM

关于折现率相等的补充:计算浮息债券的价格的两种方法,使用DM或者Z-DM,通过这两种方法,计算出的债券价格,理论上应该是一样的(pricing model to solve for the observed market price,价格是市场上观测到的,所以两种方法计算后是一样的价格),所以可以近似认为,他们最终的折现利率MRR+DM,以及Forward MRR+Z-DM是相等的。(截图中,两个公式的折现率理论上是相同的)。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片