回答(1)

Simon2026-01-02 16:06:51

Simon2026-01-02 16:06:51

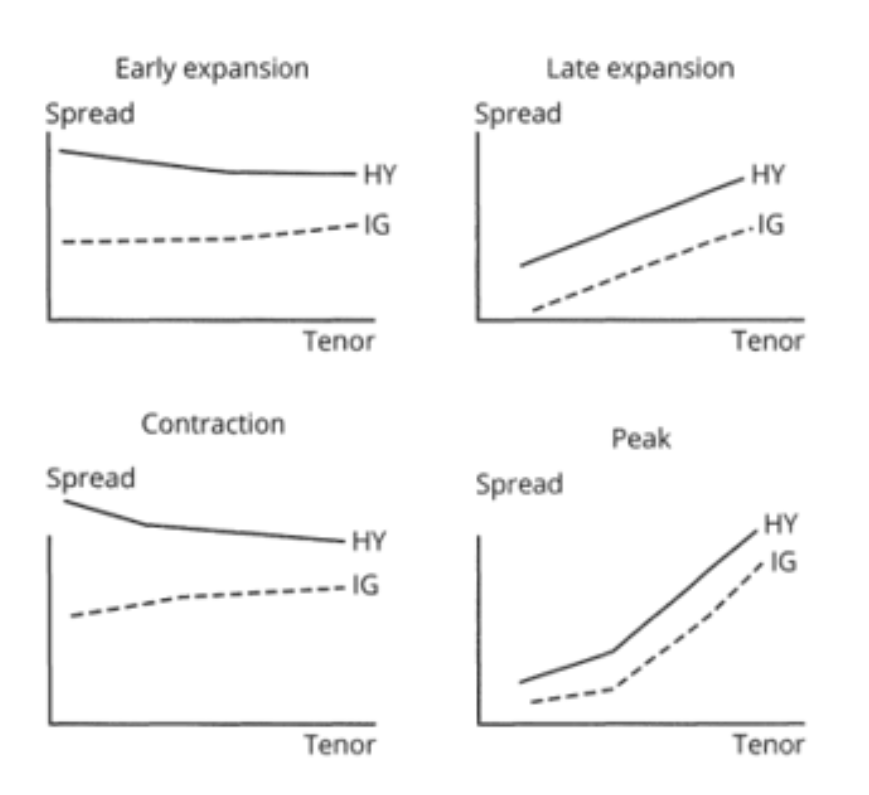

A错在后半句,在peak阶段没反转。前半句HY曲线总在IG上,这是对的。

B.信用质量较差的债券如果在信用利差变宽的时候会用债券价格衡量,因为债券价格能更好地反映违约风险,这是高收益债券更关注的。

C. HY的收益率曲线inversion与长期和短期的违约概率有关,而不是DTS。而后半句,DTS适合HY bond,单独来看是正确的。

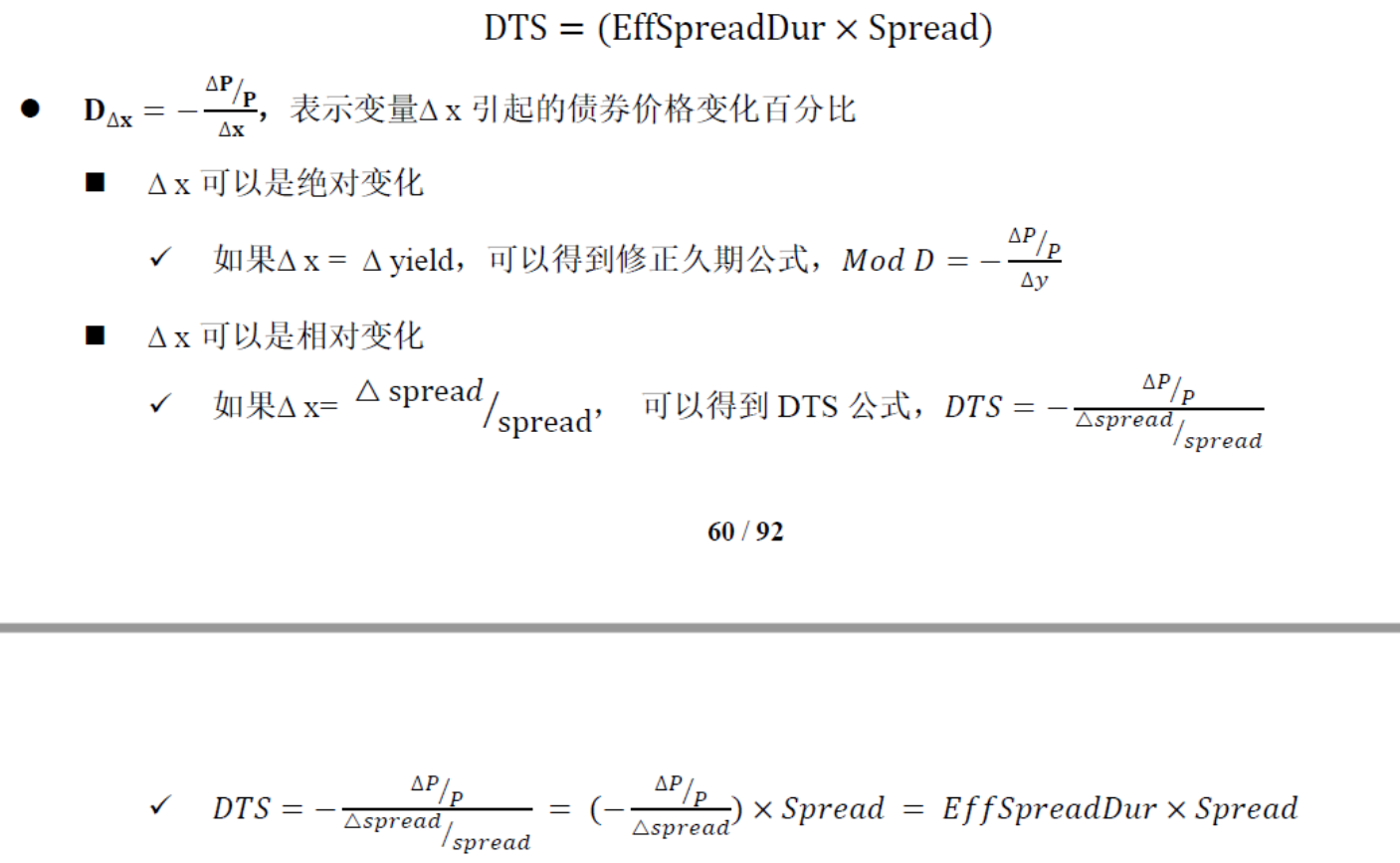

然后,低评级债券,用DTS(duration×spread)衡量spread风险。因为低评级债券,spread变动幅度非常大,所以用spread变动百分比来表示spread的变动。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片