Zdolphin2025-12-18 22:38:00

Zdolphin2025-12-18 22:38:00

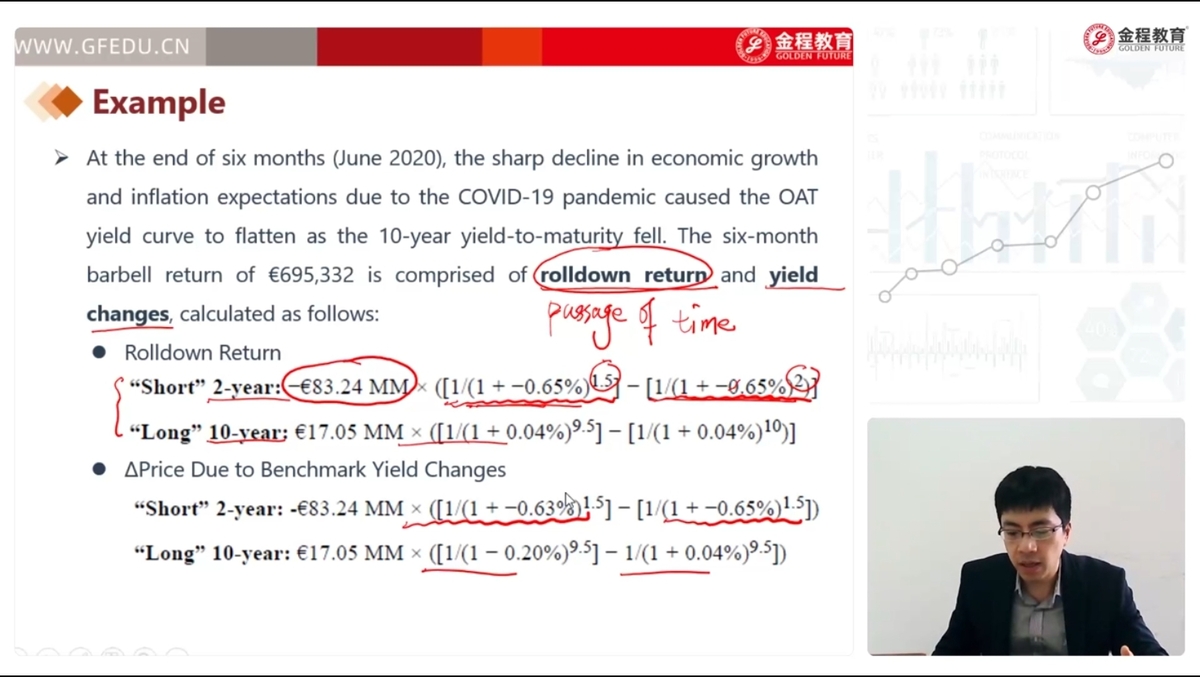

能否详细解释一下上面这四个公式?

回答(1)

Simon2026-01-02 15:19:50

Simon2026-01-02 15:19:50

以short 2 year为例,其中83.24是购买的面额(换算成金额要折现)。

rolldown return是YTM不变,随着时间改变,(从2年变成1.5),发生的债券价格变动,所以是按照YTM=-0.65%,折现1.5年的价格 - 折现2年的价格,就是时间改变的差价

然后是站在1.5年时点,因为yield变动的债券价格变化

所以是,折现都是1.5年,只是用变动后的-0.63%折现率来折现的金额,减去,变动前的-0.65%

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片