王同学2025-11-23 01:06:05

王同学2025-11-23 01:06:05

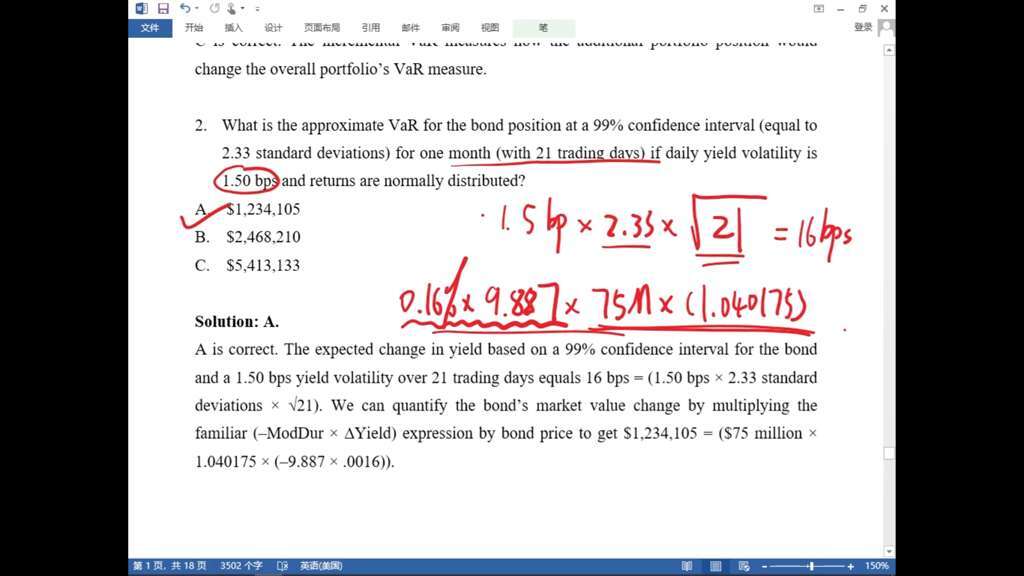

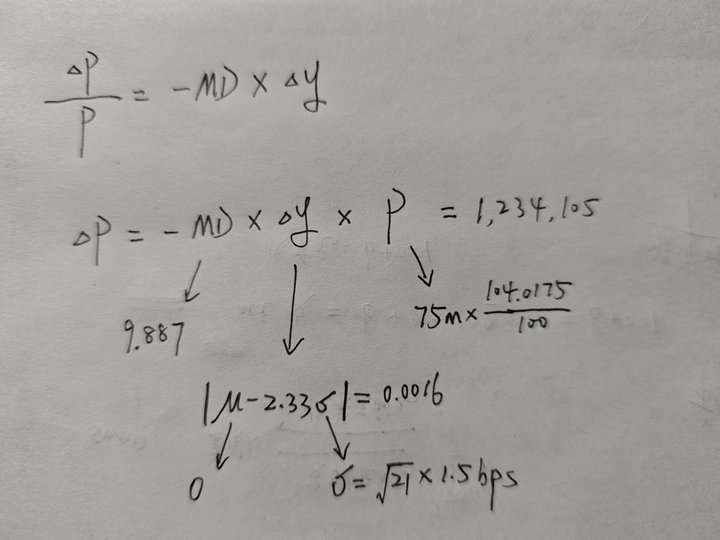

老师,这里的Δy=用百分比表示的mothly VaR=0.0016,为什么不用0.0016*2.85%(YTM,利率)呢?

回答(1)

最佳

Simon2025-11-27 13:33:43

Simon2025-11-27 13:33:43

σ是收益率发生变动的绝对值。所以不需要×YTM,本身已经是△y的概念了。

计算△y=μ-2.33σ,是因为只有偏离YTM时,债券价格会变动,所以YTM是多少不重要,只需要知道偏离量,即σ。所以会假设μ=0(平均偏移=0),然后是距离YTM发生2.33σ的偏离。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片