Orange2025-11-14 20:53:55

Orange2025-11-14 20:53:55

Orange

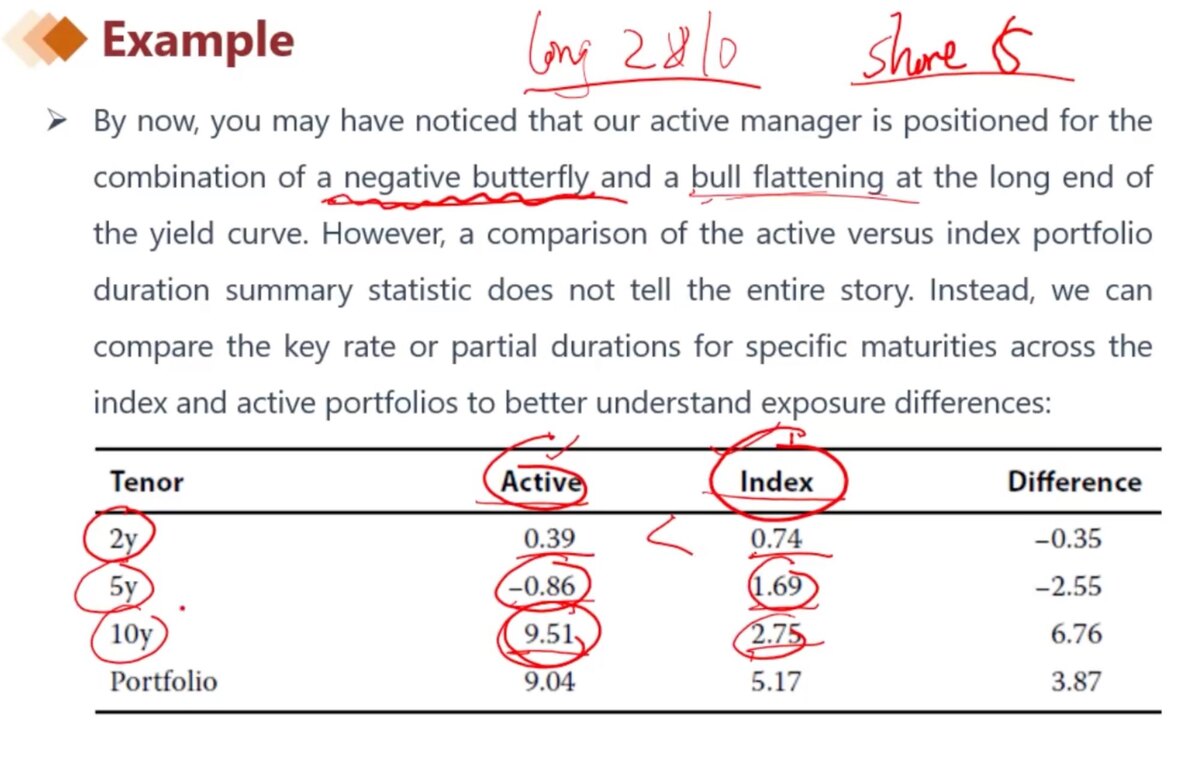

Orange你好老师,bull flatten不应该短期和长期都增加duration吗?为什么短期反而比起index还下降了?

回答(1)

最佳

Simon2025-11-17 17:38:25

Simon2025-11-17 17:38:25

同学,上午好。bull flatten是利率曲线下降变平坦,长期利率大幅下降,短期小幅下降。整体利率曲线呈下降。所以需要是增加整个组合的久期(9.04>5.17)。

至于这里短期久期下降,可能的原因是资金量有限,调整部分资金去到长期债券,因为长端利率下降幅度大,同时长期债券久期更大,更能受益。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片