津同学2025-11-03 12:38:44

津同学2025-11-03 12:38:44

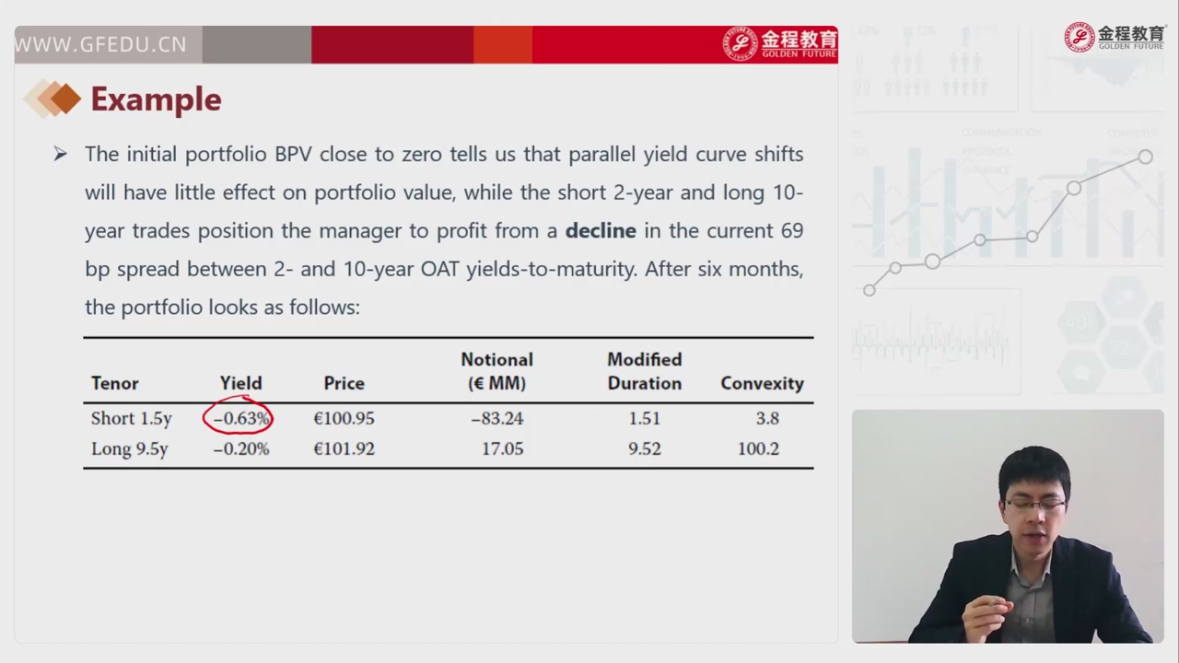

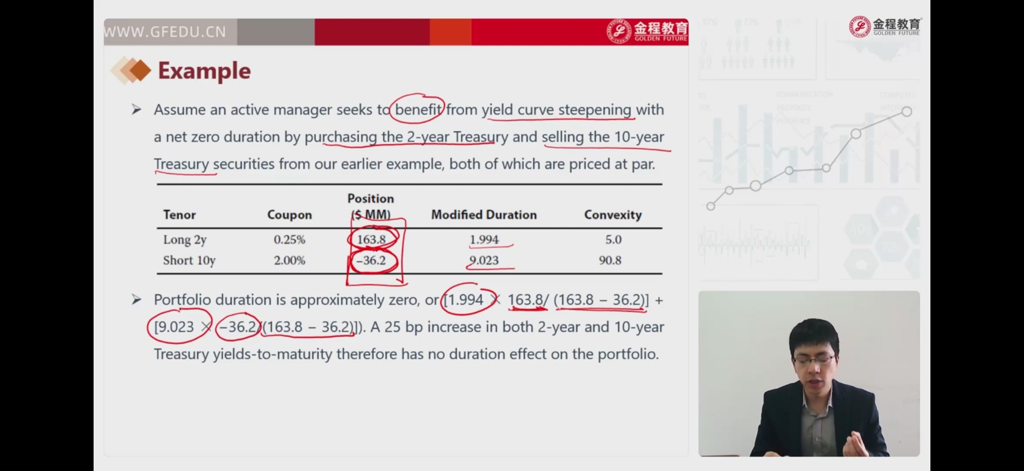

为什么这里可以金额直接乘以久期计算出组合久期接近为0,而上一个视频确需要通过金额加权计算?

回答(1)

Simon2025-11-05 14:46:46

Simon2025-11-05 14:46:46

久期=0表示,资产价格不受利率波动影响。

BPV=价格×修正久期×0.0001,含义是利率每变动1bps,资产价格的变动浮度。

省略0.0001,那么,long 2y,163.8×1.994=326.62,short 10y,-36.2×9.023=-326.63。

二者BPV正好相反,所以利率变动盈亏抵销,不受利率变动影响,组合久期=0.

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片