努同学2025-10-22 21:49:24

努同学2025-10-22 21:49:24

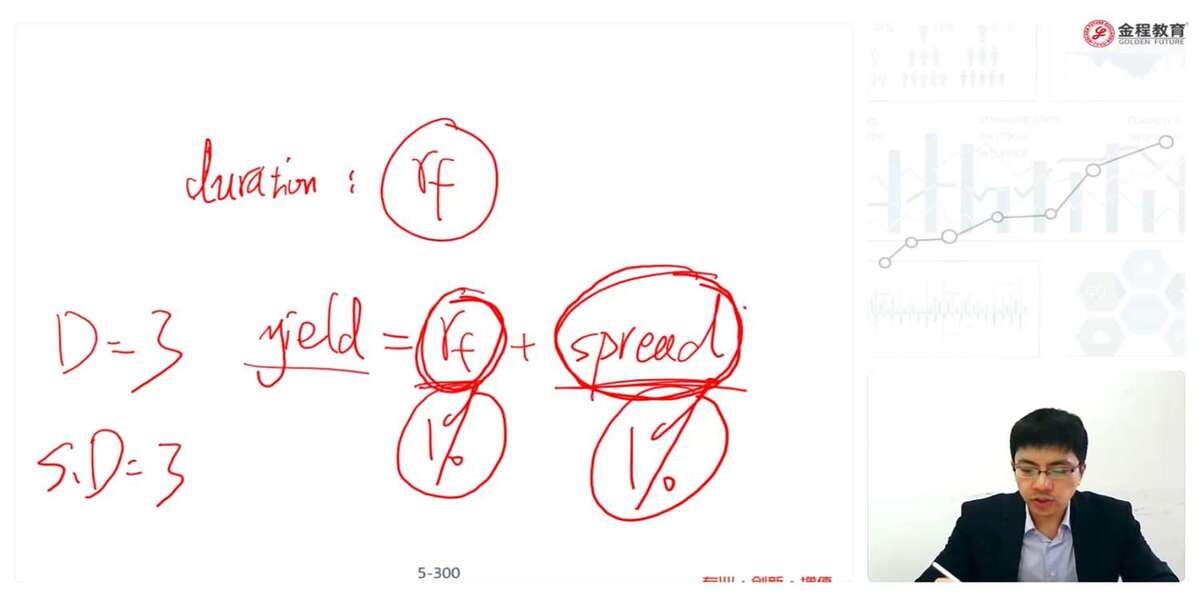

为什么说spread duration与duration在数值上是相同的?

回答(1)

Simon2025-10-23 15:40:51

Simon2025-10-23 15:40:51

同学,上午好。

YTM=benchmark + spread,其中spread duration衡量的是债券价格对spread变化的敏感,duration衡量的是债券价格对benchmark 变化的敏感。

数值上spread duration=duration,

因为benchmark变动和spread变动,对债券价格变动的影响是一样的。

例如benchmark变动1%,体现出来是YTM变动1%;

spread变动1%,体现出来也是YTM变动1%。

而只要YTM变动1%,债券价格的变动应该是一致的,不会说YTM变动1%,有多个价格变动可能。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片