夜同学2024-08-10 16:33:16

夜同学2024-08-10 16:33:16

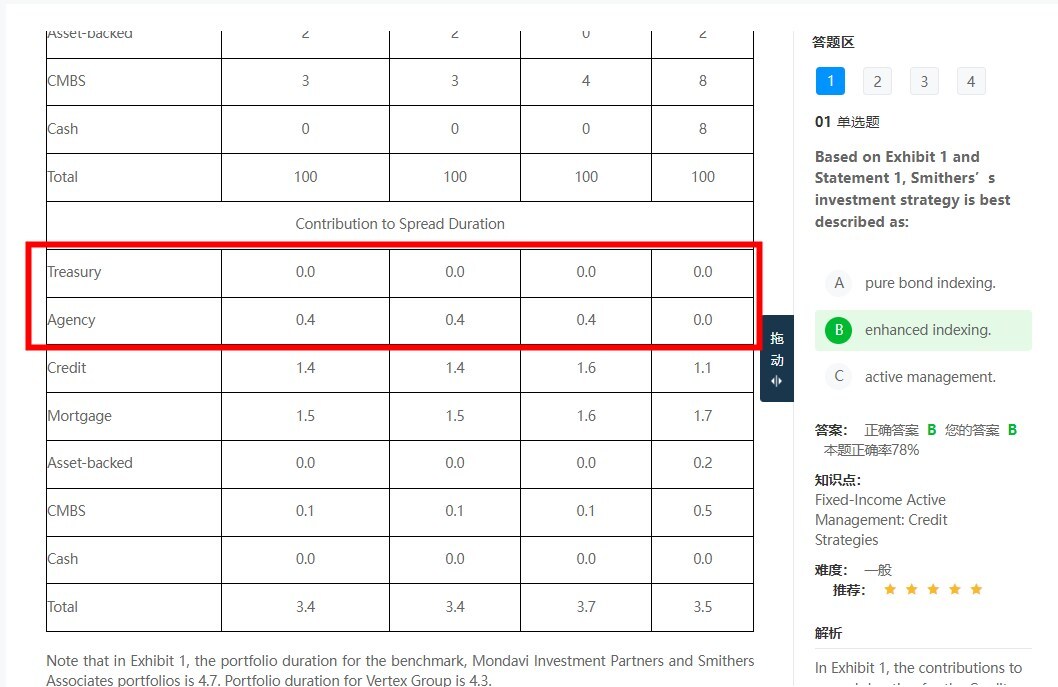

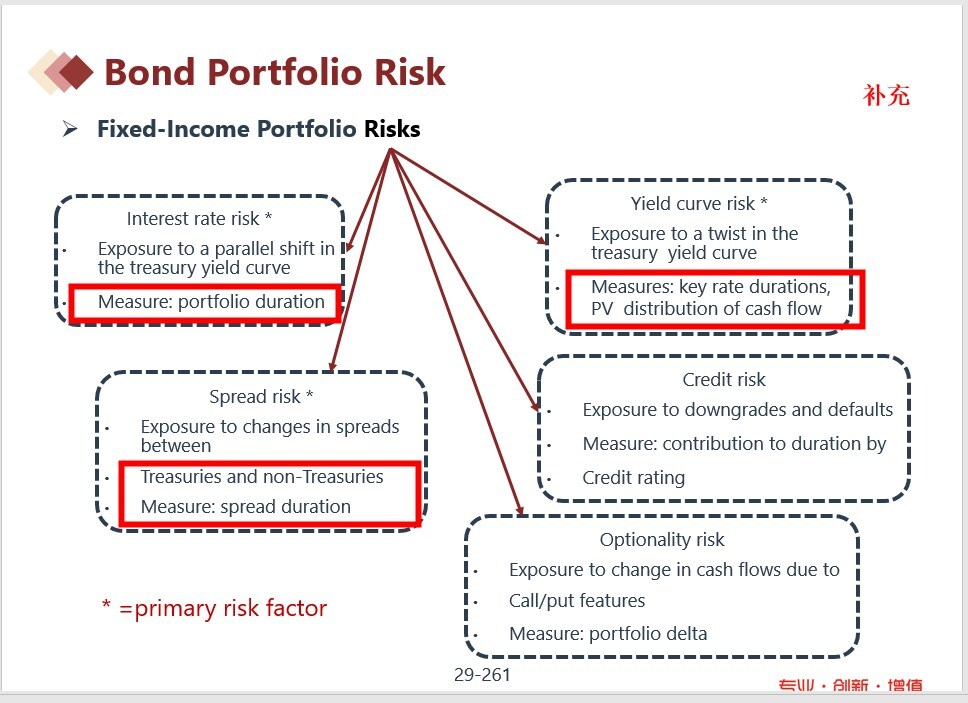

第一题:enhanced indexing 需要most primary risk factors are closely matched(duration,KRD,spread duration), 表格中total 的spread duration =3.7 不等于3.4, 是不匹配的吧。

查看试题回答(1)

最佳

Simon2024-08-10 20:40:53

Simon2024-08-10 20:40:53

同学,上午好。

enhanced indexing一定是spread duration要匹配的。

只不过这里我们比较的是截图红框(截图1)。此二者匹配,其余不匹配,就是enhanced。因为treasury是国债,agency是机构债券,即公司债,这些的duration一定要匹配。剩下的credit,mortgage,就是信用风险,含权分险这些,这些不用匹配。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片