KEVO2024-08-10 12:42:10

KEVO2024-08-10 12:42:10

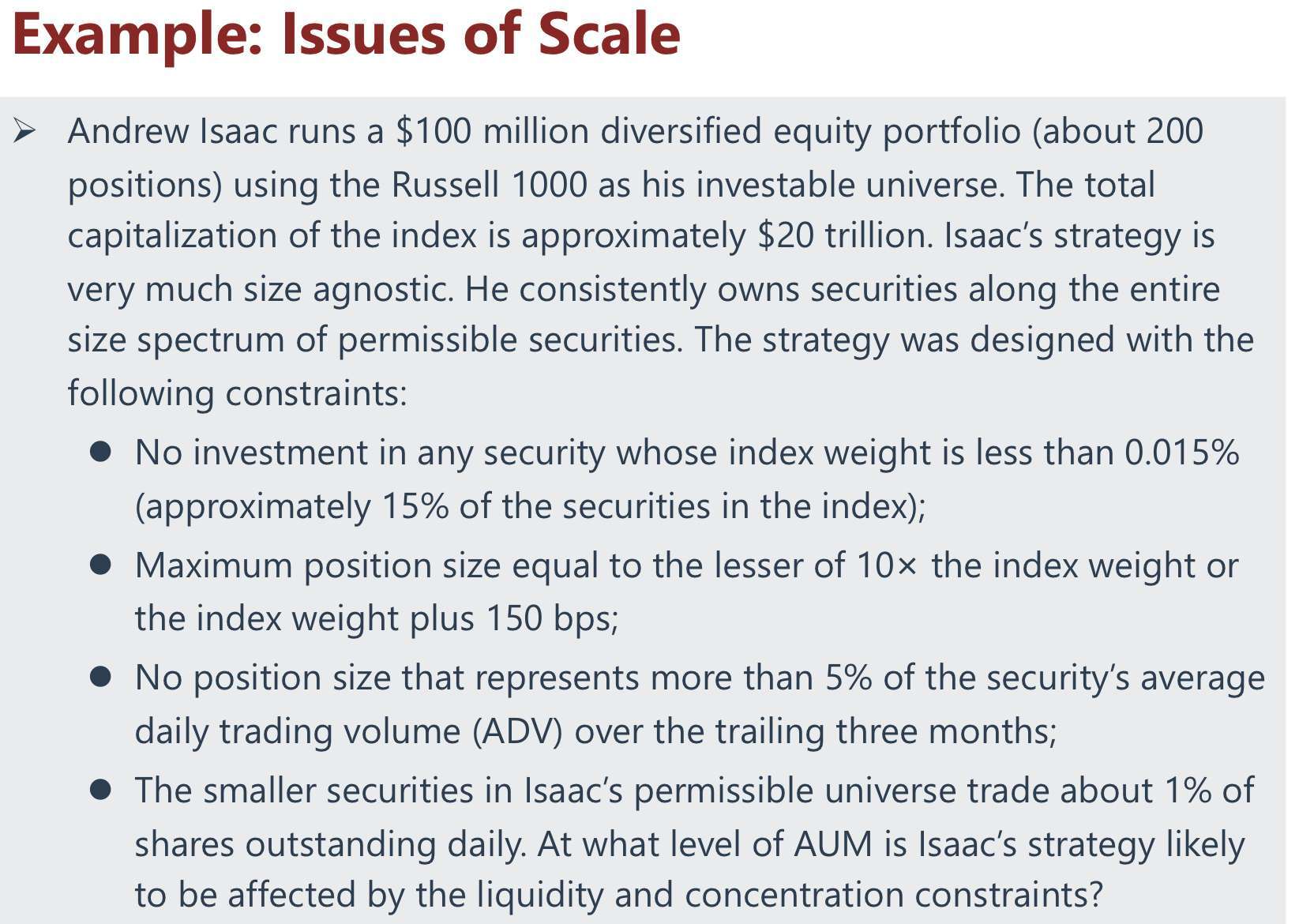

老师 这题可以再解释一下吗 没太懂第二个条件

回答(3)

Simon2024-08-14 14:38:24

Simon2024-08-14 14:38:24

同学,上午好。这个例子可以去听下equity答疑直播,从01:45:06开始,有详细介绍怎么去解题。

- 评论(0)

- 追问(1)

- 追问

-

老师可以给个链接吗 谢谢

Bingo2024-08-16 15:19:08

Bingo2024-08-16 15:19:08

同学你好,

直播在课程里可以看到,如下图所示

- 评论(0)

- 追问(0)

Evian, CFA2024-08-16 15:26:48

Evian, CFA2024-08-16 15:26:48

ヾ(◍°∇°◍)ノ゙你好同学,

Maximum position size equal to the lesser of 10x the index weight or the index weight plus 150 bps;

它这句话说,两者取小值,在10x the index weight 和 the index weight plus 150 bps之间

10x the index weight 指的是以指数权重为基础,扩大10倍

the index weight plus 150 bps 指的是以指数权重为基础,加上1.5%

以上两者比大小,取小值,然后作为交易的权重限制

补充

对于constraints的理解

①在一个index里有多个成分股

②其中一个成分股的交易

③这个成分股的市值只有一部分是ADV=average daily volume=日成交量

④100%的成交量我们肯定吃不消,所以只能交易一部分ADV

具体思路请参考以下截图

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(3)

- 追问

-

所以她这个第二个的权重是指的1.5% of portfolio

- 追答

-

投资组合中的个股金额,有限制条件,不能超过以下最小的:个股在index权重的10倍,个股在index权重+1.5%

- 追问

-

所以个股在index权重的10倍(1.5%) 个股的size在portfolio的权重不能超过1.5% 是吗

评论

0/1000

追答

0/1000

+上传图片