KEVO2024-08-10 12:06:52

KEVO2024-08-10 12:06:52

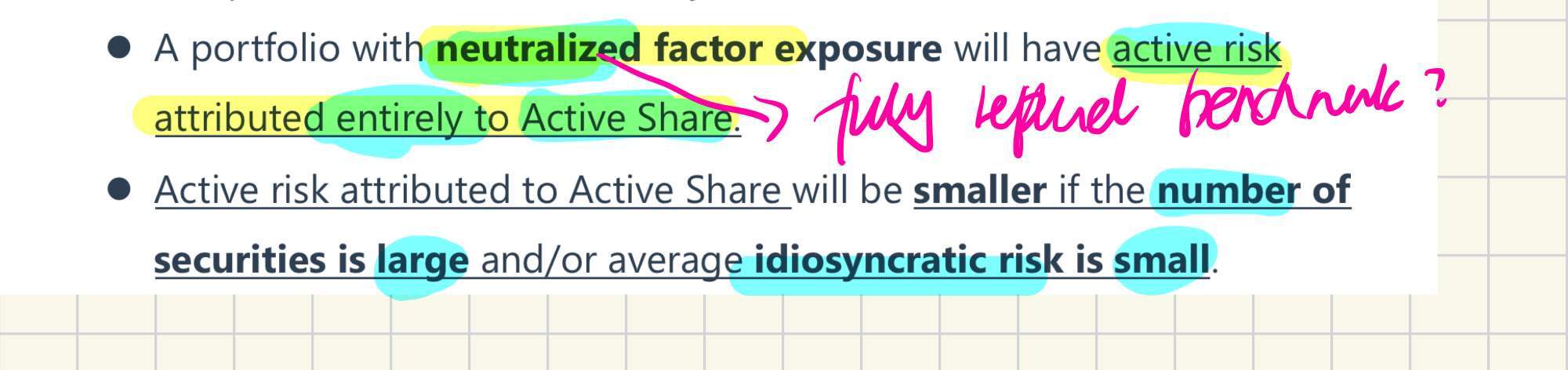

请问老师 这两句话怎么理解 求详细解说谢谢

回答(1)

最佳

Simon2024-08-14 13:10:28

Simon2024-08-14 13:10:28

同学,上午好。

首先,active risk是衡量portfolio和benchmark的偏离程度的,简单来说,portfolio和benchmark越不像,active risk就越大。

然后,具体造成portfolio和benchmark不一样,可能有两种原因,一种是因子层面偏离factor deviation,一种是个股层面偏离active share(active share造成portfolio和benchmark不一样,有特例:benchmark是工商银行,portfolio是建设银行,虽然个股不一样,有active share,但都是银行因子,因子还是长得像的,所以active risk就小)。

第1句:meitralized factor exposure是说portfolio和benchmark的因子是完全一样,那么active risk就主要来源于active share,因子内部的股票成分不一样。

第2句:股票数量越多,active share就越小,那么归因于active share的风险就越小。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片