曾同学2024-08-07 14:37:57

曾同学2024-08-07 14:37:57

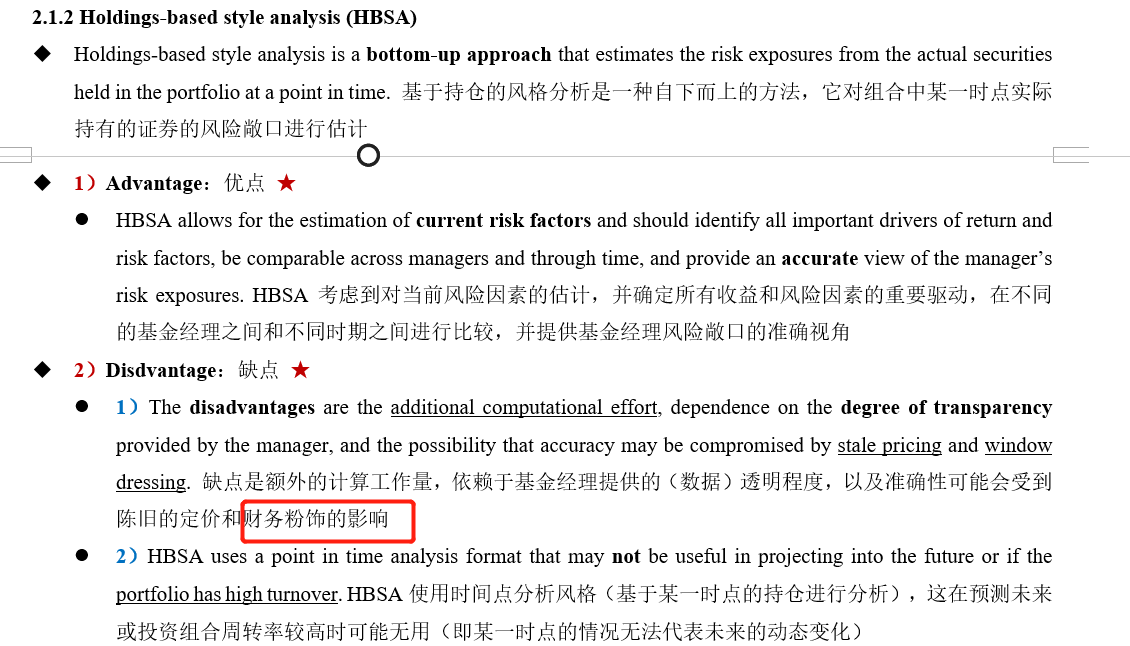

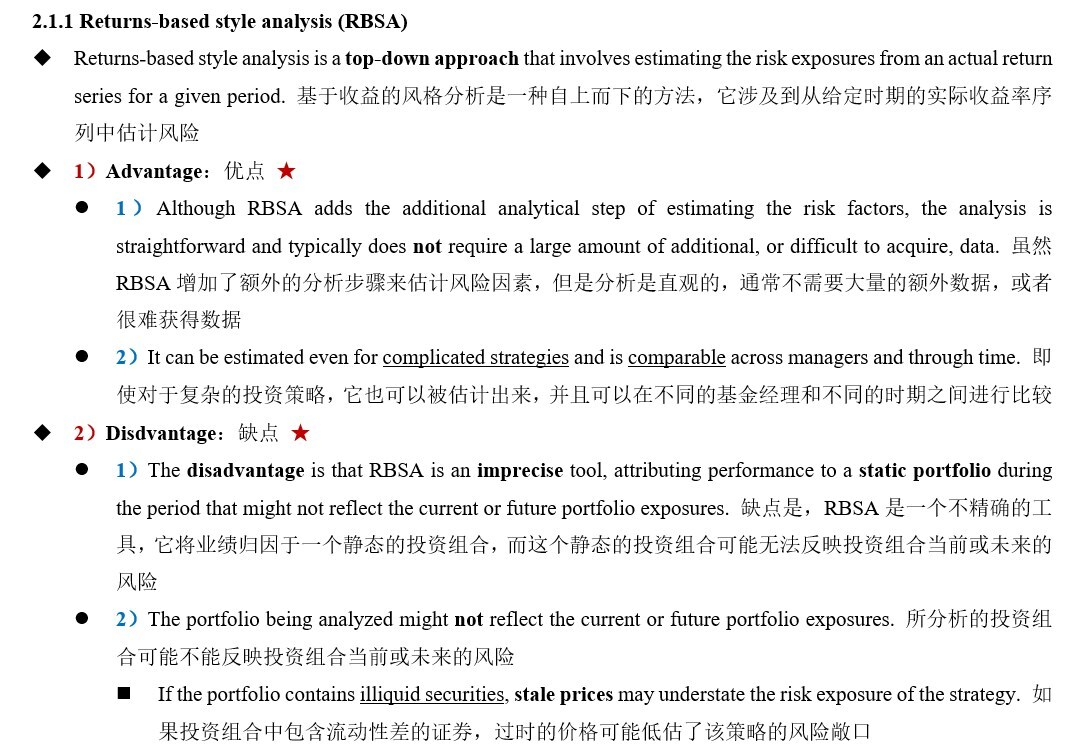

Manager Analysis 里的Holding-based style analysis 提到容易被window dressing,但Return-based Style analysis 不会;这跟Performance Attribution 的Returns-based attribution 提到的缺点,容易data manipulation, Holdings-based attribution不会。这两个维度是互相矛盾吗?怎么理解?

回答(1)

最佳

Evian, CFA2024-08-07 14:44:51

Evian, CFA2024-08-07 14:44:51

(◍°∇°◍)ノ゙你好同学,

数据操纵和财务粉饰需要区别一下

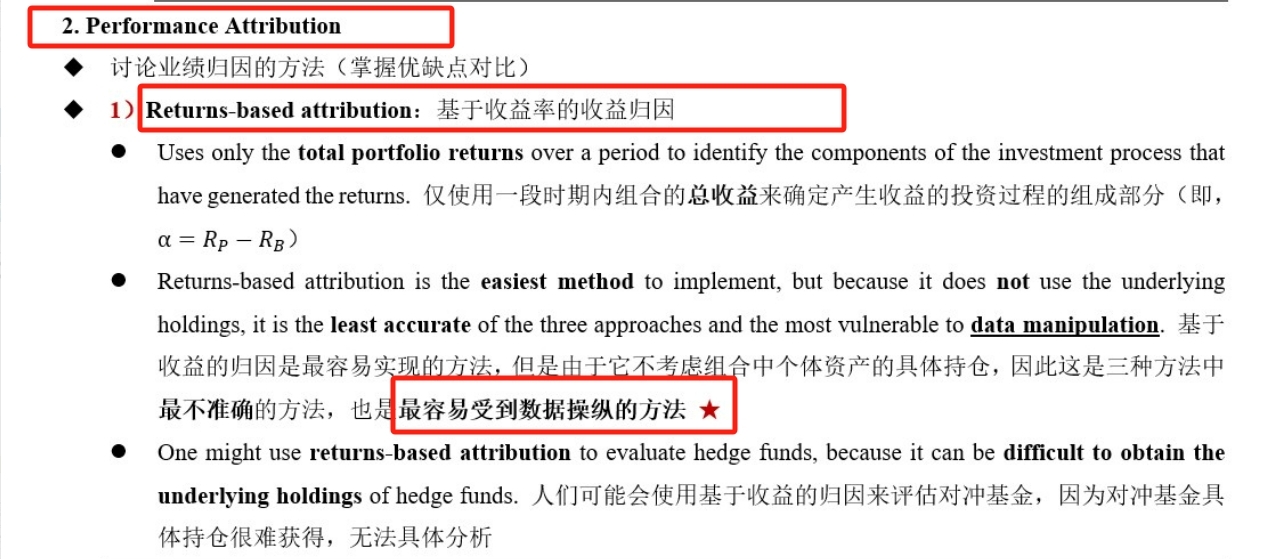

在Performance Attribution,交易第二个章节,讲到的业绩归因方法(三种如下截图),数据易于被操纵的是returns based attribution

以冲刺笔记的截图中,红色框说明,returns based attribution基于收益的归因,它是最容易受到数据操纵的业绩归因方法【这里强调的是:基于获取的数据做出分析结果】

- 评论(0)

- 追问(2)

- 追答

-

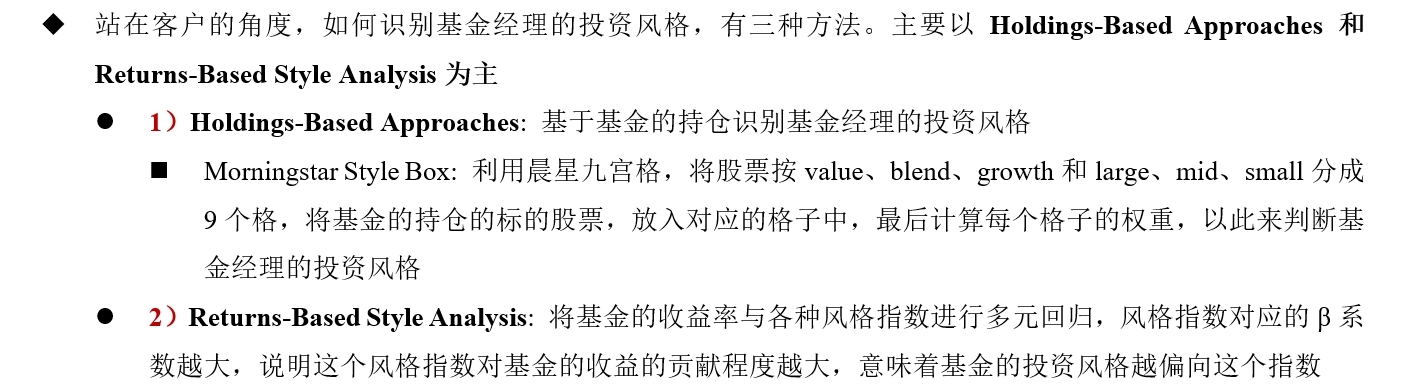

如果研究的是:style analysis,交易和权益中都有的知识点

holding-based style analysis 更容易被粉饰【这里强调的是:为了粉饰,可以交易某些股票更改持仓】

可以这样理解:

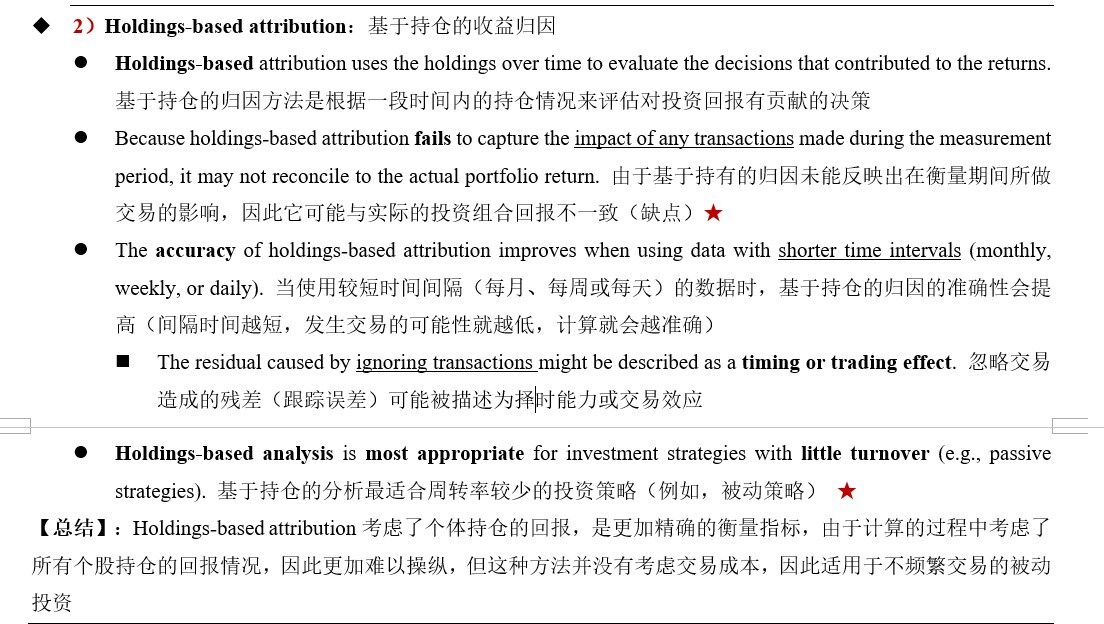

Holdings based style analysis 依靠的是t某个时间点的持仓情况,适用于调仓频率较低的基金

而return based style analysis 依靠的是收益率,收益率的来计算是衡量某一段时间的投资信息

请参考以下截图,第1/2截图来自冲刺笔记下册交易科目138页,第3截图来自上册权益科目170页

- 追答

-

确认比较容易混,我是这么记得:

在权益和交易这两门课中,style analysis都有

确定manager投资风格,可以return 也可以holding based

此时调仓(某一个时间点)可以改变holding based analysis的结果,所以存在操纵的情况,而收益率(一段时间无法轻易更改粉饰)不会

在交易里有业绩归因

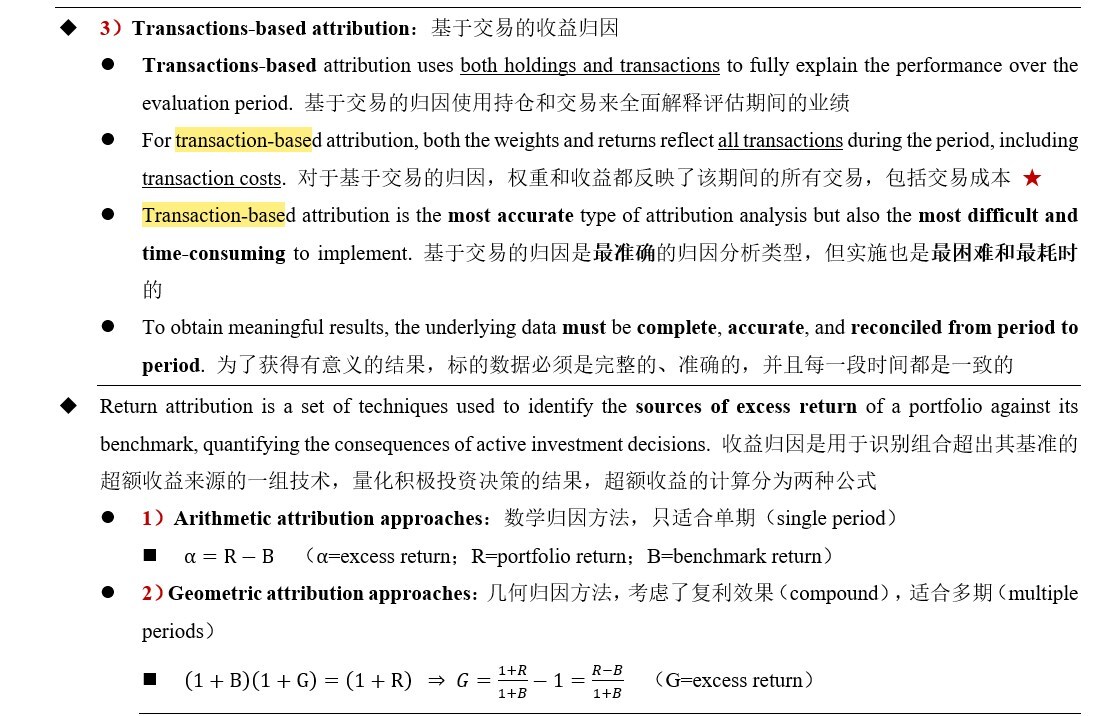

可以return 也可以holding based,还可以transaction based(blended混合的)

此时基于历史数据进行分析,由于return-based attribution是基于数据,于是能不能获取到数据/分析数据,数据是否真实可靠,不确定,所以有data manipulation的风险

但holding based不会

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

评论

0/1000

追答

0/1000

+上传图片