FF2024-08-03 23:09:00

FF2024-08-03 23:09:00

Q1和Q2,答案好像并没有直接回答问题啊,第一题答案我写0.0132USD对吗?第二题的amout是多少呢,由于外汇合约价格的改变导致对冲的缺口算不算呢?

查看试题回答(1)

Simon2024-08-06 15:46:34

Simon2024-08-06 15:46:34

同学,上午好。

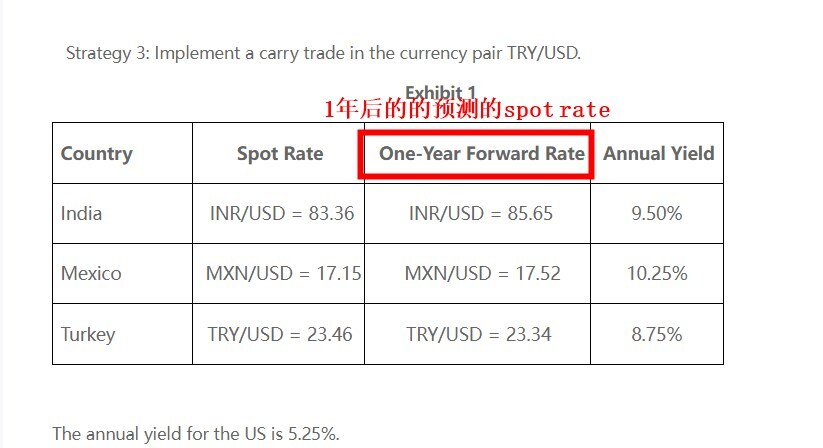

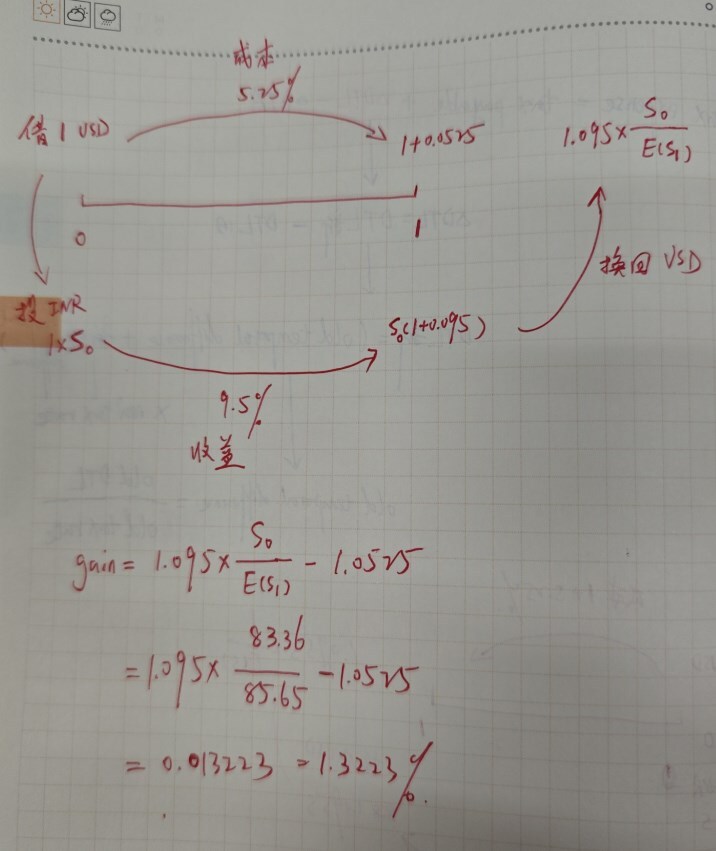

1、是收益率1.3223%而且是美元记的收益率。关于此道mock题,题干要改下,见截图。(只有uncovered IRP不成立,covered IRP成立时,可以进行carry trade)

2、 第2问回答再多short 20million CAD即可。

- 评论(0)

- 追问(4)

- 追问

-

老师,因为汇率改变导致一开始用于对冲的期货的价值也变化了。那缺口可能不止20million了。

- 追答

-

初始持有CAD资产500,担心CAD汇率下跌,需要对冲汇率,所以 short 500 CAD forward

后来CAD资产涨到520,那么,有20 CAD 资产的汇率是没有被对冲的,所以要再short 20 CAD forward

- 追问

-

一个月前,为了对冲500W资产,以(1.3371+0.0175)=1.3556的汇率 buy six-month CAD/USD forward;

现在 500万资产变成了520W;随着时间的变化,那么这个foward的价值是不是也会变化呢?

我后来意识到了,如果这样想,需要1个月前买的forward,在现在的价格,题目没给;

- 追答

-

不用考虑forward变动,签订forward价格就锁死了,就没有汇率变动的风险了。

评论

0/1000

追答

0/1000

+上传图片