FF2024-08-03 11:59:40

FF2024-08-03 11:59:40

老师好,(1)考试会让识别alpha和idiosyncratic return嘛?(2)讲义里面一开始提到alpha是return from identifying mispricing,后面又提到stock picker选手的idiosyncratic risk 比较大,选股型选手主要就是发现定价错误的机会呀,能力圈应该在alpha,按照讲义上意思,选股型选手的收益主要就是idiosyncratic return,那就是noise或者luck,这不就否定了这一类策略基金经理的价值了吗?

回答(1)

Simon2024-08-14 11:15:06

Simon2024-08-14 11:15:06

同学,上午好。

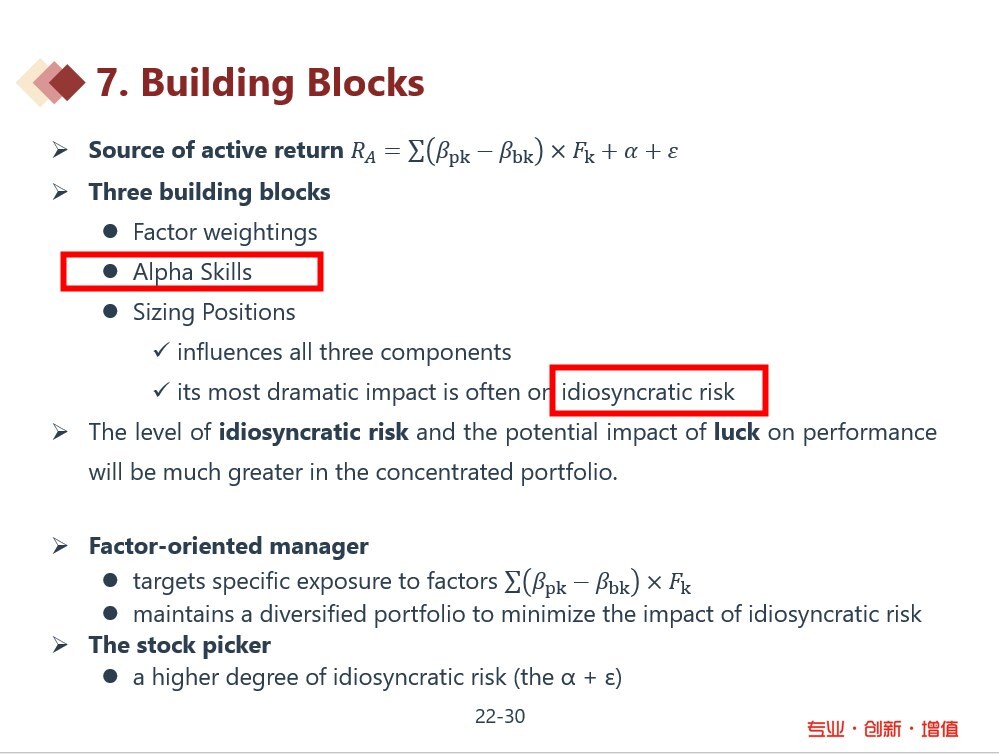

(1)二者区分见截图。idiosyncratic risk简单理解起来,就是买股票的仓位的大小,仓位集中,那么idiosyncratic risk就大。

(2)stock picker的能力圈在alpha+ε,发现了定价错误,但如果只买了1手,那就太胆小了。但如果上杠杆,全部梭哈,就太莽了,但运气好的话,这能暴富。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片