Ava2024-08-02 21:43:15

Ava2024-08-02 21:43:15

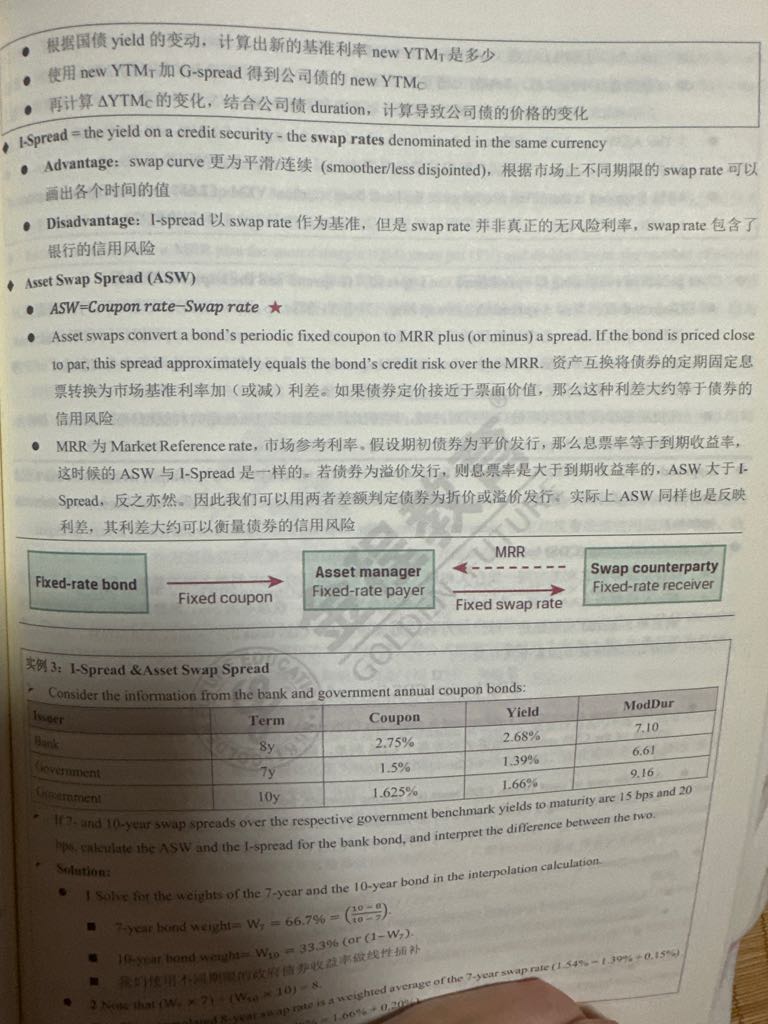

资产互换将债券的定期固定息票转换为市场基准+-利差说法有问题吧,是swap rate+asw这个利差

回答(1)

Simon2024-08-12 16:18:19

Simon2024-08-12 16:18:19

同学,上午好。这里建议看英文表述,同时asset swap把fixed coupon换成了MRR±spread,表述是对的。

假设原本持有固定债券,收到固定coupon rate。然后又进入一个swap协议,收MRR,支付swap rate(fixed),那么,

最终的净收

= coupon rate + MRR – swap rate

= MRR + (coupon rate – swap rate)

= MRR + ASW

其中,ASW就是spread的一种,所以说转成MRR plus(or minus)spread是对的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片