Ava2024-08-02 11:51:33

Ava2024-08-02 11:51:33

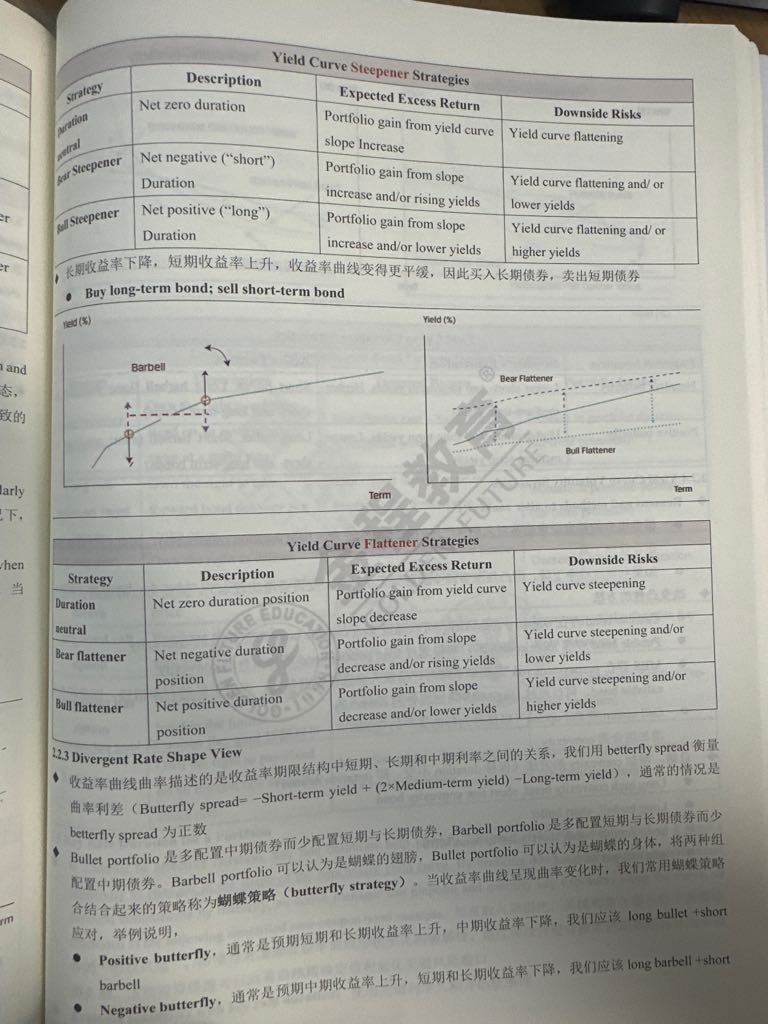

这上下两个表的最后两列怎么理解?slop变动怎么获得超额了?一会增加获得一会减少获得,也没说具体怎么操作啊,duration变化只针对curve整体上升下降,对slope这里没说啊,怎么编的

回答(1)

最佳

Simon2024-08-12 17:21:25

Simon2024-08-12 17:21:25

同学,上午好。

1. Expected Excess Return是策略发生更多的盈利时的利率曲线变动。downside risks是策略发生亏损时的利率曲线变动

2. 以截图红框策略为例,收益率曲线上涨变的陡峭,而且是net short duration 策略,所以是卖出短期债,卖出长期债。这个策略在曲线变得更陡峭时,能更获利(截图2)。

- 评论(0)

- 追问(2)

- 追问

-

能否这么理解:在预期利率曲线会更陡峭,利率会更高的情况下,先short duration,等到利率真的上升了,利率曲线也更抖了,short的债券特别是长期债券的价格低的更多,所以平仓后赚到的更多。

- 追答

-

对的,同学,可以这样理解

评论

0/1000

追答

0/1000

+上传图片