RL2024-08-01 10:56:15

RL2024-08-01 10:56:15

CME官网题:Step2的3.2%有点冒昧了?哪里冒出来的,是不是出错了?另外,US real estates的Sharpe ratio为N/A,答案怎么就直接用0.36了呢?既然没给出,不是要计算吗,但是又好像条件不足啊

回答(1)

最佳

Johnny2024-08-01 11:19:49

Johnny2024-08-01 11:19:49

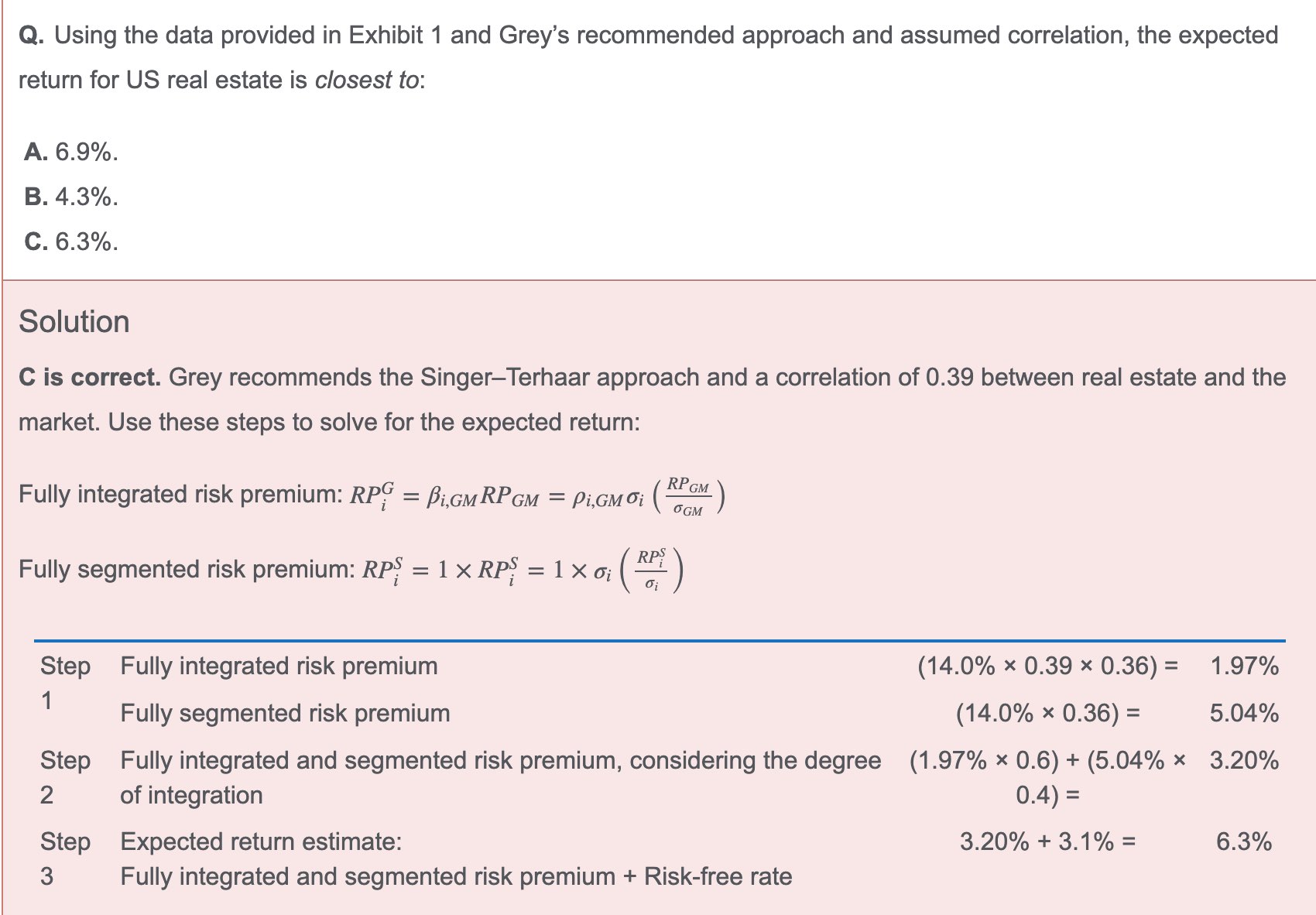

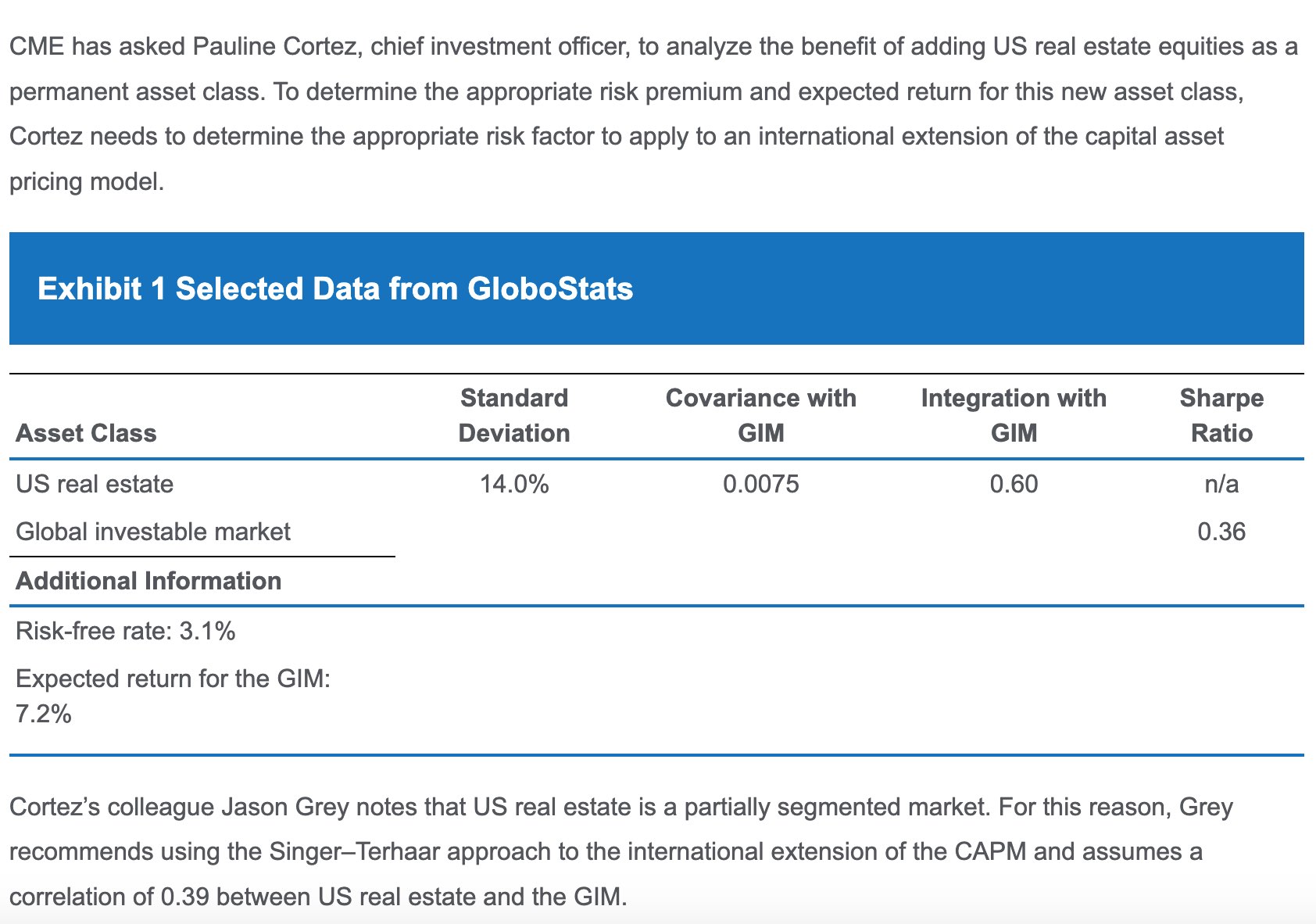

同学你好,step 2的3.2%并不冒昧,可以参考解析,它是将完全分割和完全融合市场的risk premium加权平均后得出来的,把它加上Rf就得出了expected return。

关于US real estate,要注意的是ST model使用的是完全分割市场和完全融合市场的两个sharpe ratio来进行计算的,而不是用US real estate本身的sharpe ratio进行计算

关于ST model的具体计算步骤可以参考下图

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片