Ava2024-07-31 22:33:45

Ava2024-07-31 22:33:45

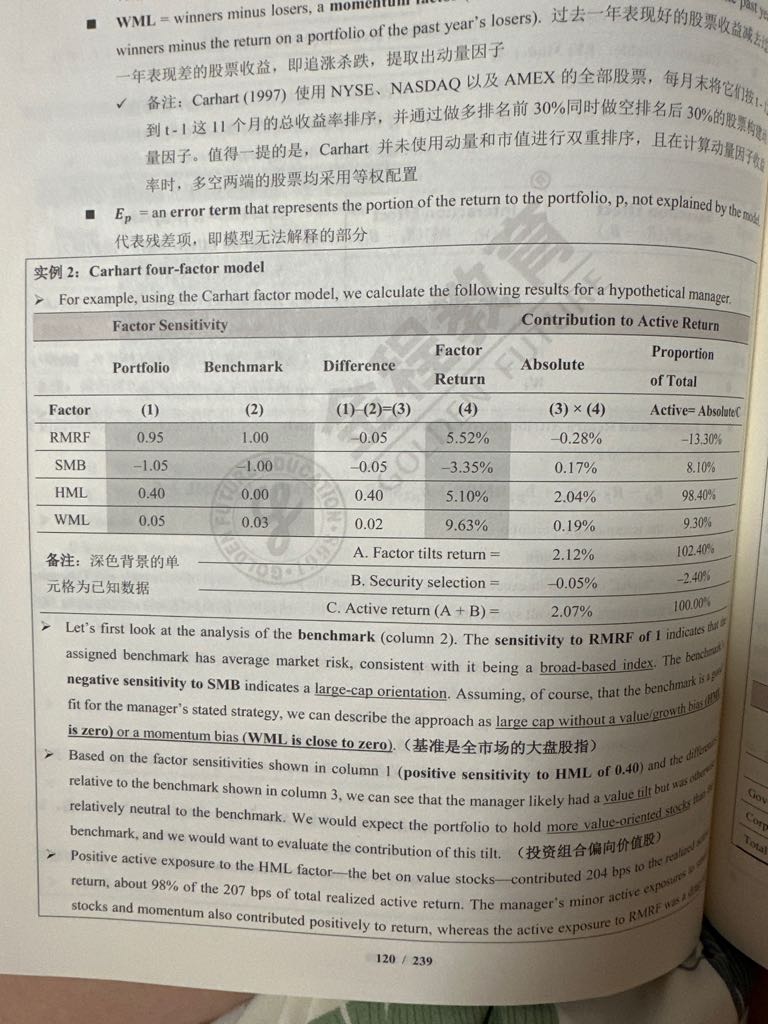

这里怎么求的security selection?没有数据啊

回答(1)

开开2024-08-05 14:49:42

开开2024-08-05 14:49:42

同学你好,

把absolute这一列各因子的值加总起来就是factor tilt return

security selection是总的active return-factor tilts return轧差出来的。也就是认为因子部分解释不了的active return就来自于security selection。

如果答疑对你有帮助,【请采纳】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

可是这里active return是通过A+B求的啊,也不是已知数

- 追答

-

这个地方只是给你展示active return由这两部分构成。实际上很好求,知道组合的收益,知道benchmark收益就能求出来。这两项是最基本的数据。只不过这个案例中没有直接给你,而是以表格的形式帮你把细分数据算好了。

评论

0/1000

追答

0/1000

+上传图片