Ava2024-07-31 22:26:52

Ava2024-07-31 22:26:52

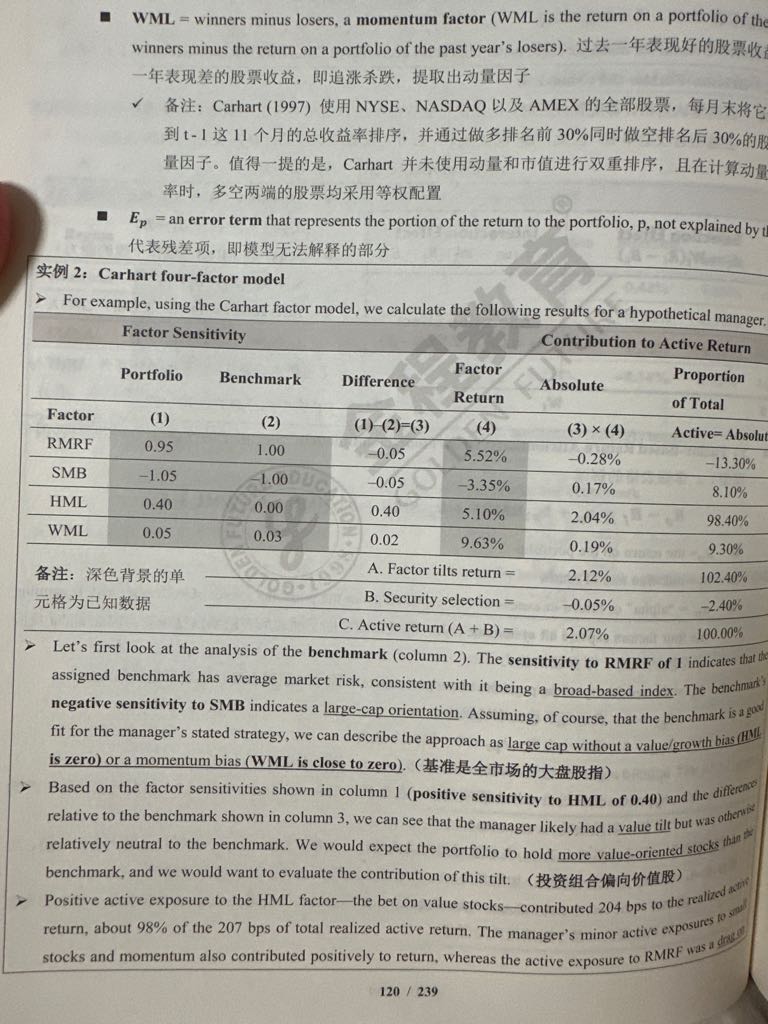

这SMB-1.05比-1更小,是比benchmark更偏大盘了啊,为什么说明里是minor exposure to small stock?

回答(1)

最佳

开开2024-08-02 11:45:38

开开2024-08-02 11:45:38

同学你好,

这句话完整的表述是“The manager´s minor active exposures to small stocks”

所以关键在于相对于benchmark的active exposures。如果对小盘股的active exposure为正,那么相比基准更偏小盘,如果这个active exposure为负,那么相比基准更偏大盘。

说以这句话没说基金经理在SMB上的主动敞口是正的还是负的,只是笼统的说因为manager小幅的在SMB上的主动敞口,所以贡献了一部分的正的超额收益(根据题目信息这个主动敞口就是负的)。

这个也说到的通,因为SMB因子收益是负的,那么相比于基准负的active exposure就是会带来正的收益贡献。

如果答疑对你有帮助,【请采纳】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片