Joe2024-07-16 20:52:38

Joe2024-07-16 20:52:38

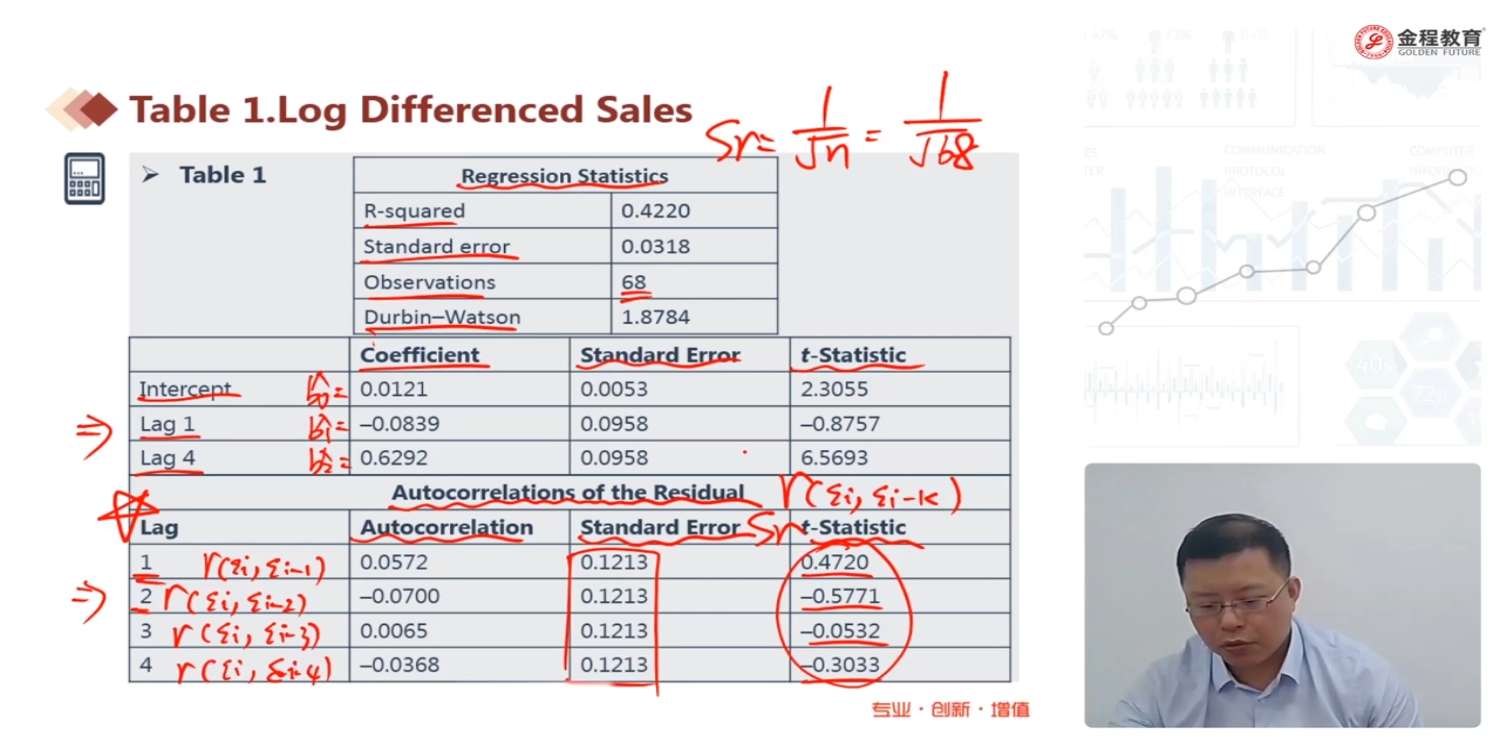

17:17左右,为什么Lag1的t检验不显著,仍然认为该模型合适?不显著是不是意味着lag1这一项要剔除?

回答(1)

Huang2024-07-16 23:21:29

Huang2024-07-16 23:21:29

同学你好,

这四个lag的t statistic的绝对值都很小,所以这四个lag都不显著,就是不能拒绝原假设,原假设是相关系数等于0.

不显著就是lag之间的相关系数是等于0的,也就是说不存在autocorrelations的问题。

-----------------------------------

如果满意答疑可【采纳】,仍有疑问可【追问】。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片