112024-07-15 18:39:00

112024-07-15 18:39:00

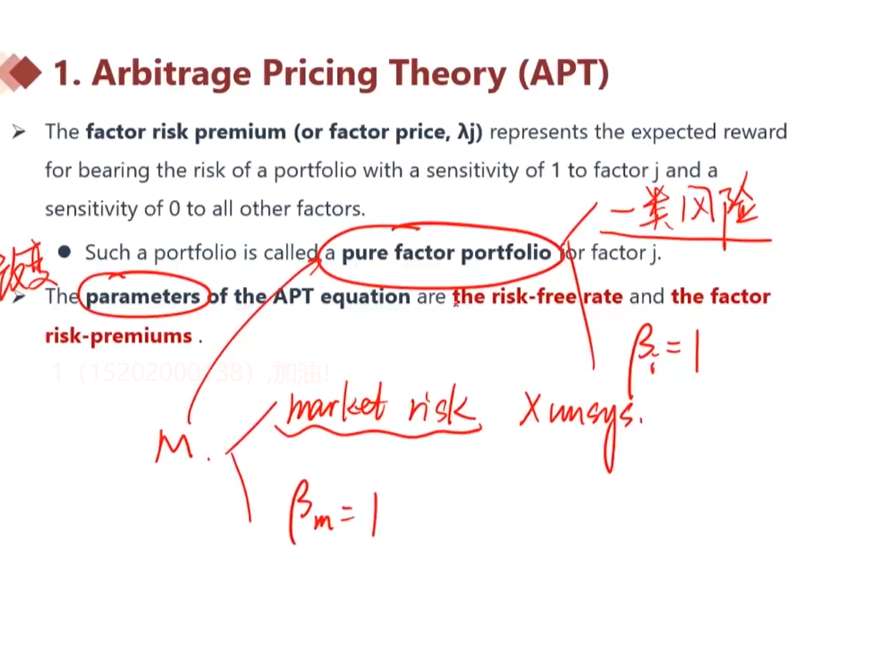

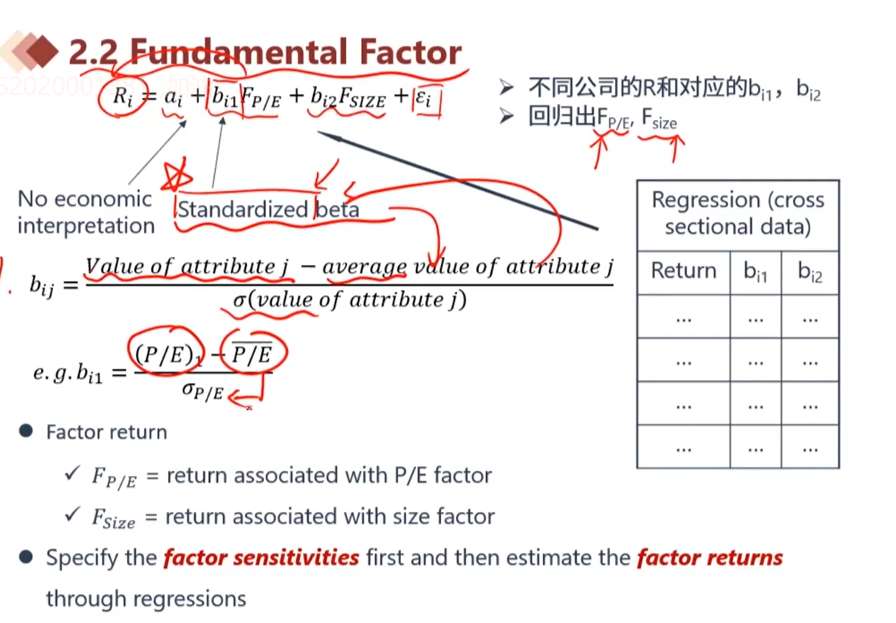

1.pure factor portfolio 是啥,为什么βi = 1, 该因子变化1%,因变量也变化1%? 2.基本面的回归模型里面,为什么由自变量变动引起因变量变动 转为 自变量的一个“标准化”(自变量-均值 /方差) ? 3.基本面回归模型,如果不知道因子F 是什么,怎么从历史数据中把 F减去F均值 除以F标准差 得到的b 先算出来,再反求F是啥

回答(1)

Huang2024-07-16 00:02:08

Huang2024-07-16 00:02:08

同学你好,

1. pure factor portfolio是一个专门设计来对特定因子有完全暴露(β=1),而对其他所有因子完全没有暴露(β=0)的投资组合。也就是说,当该特定因子变化1%时,投资组合的回报也会相应变化1%。其他因子的变化不会对该投资组合的回报产生影响。

2. 在基本面回归模型中,通过标准化,自变量的变动可以统一衡量,并且各自变量对因变量的影响可以直接比较。

3. 在不知道因子回报F是什么的情况下,我们可以通过历史数据先计算出标准化后的回归系数bij,然后回归得到估计因子 F。

基本面回归模型的步骤是:1. 收集数据:收集各个公司在不同时间点的回报 R i以及对应的属性。 2. 计算均值和标准差。 3. 标准化属性. 4. 回归得到F值。最后在将目标公司的b值带入方程式中。

-----------------------------------

如果满意答疑可【采纳】,仍有疑问可【追问】。

- 评论(0)

- 追问(2)

- 追问

-

1.那就是单因子模型了?自变量变动引起因变量等比例的变动?

3.比如是知道F指P/E, 然后用P/E的历史数据算b, 再从推算P/E带来的溢价?

- 追答

-

1. 是的

3. 是的,只是你先用回归推F的时候,是用的整个市场的数据。而在得到了F之后,用单个公司的P/E数据算溢价。不过不是历史数据,这个模型是用的横截面数据,不是历史数据。

评论

0/1000

追答

0/1000

+上传图片