jy2024-06-27 16:08:23

jy2024-06-27 16:08:23

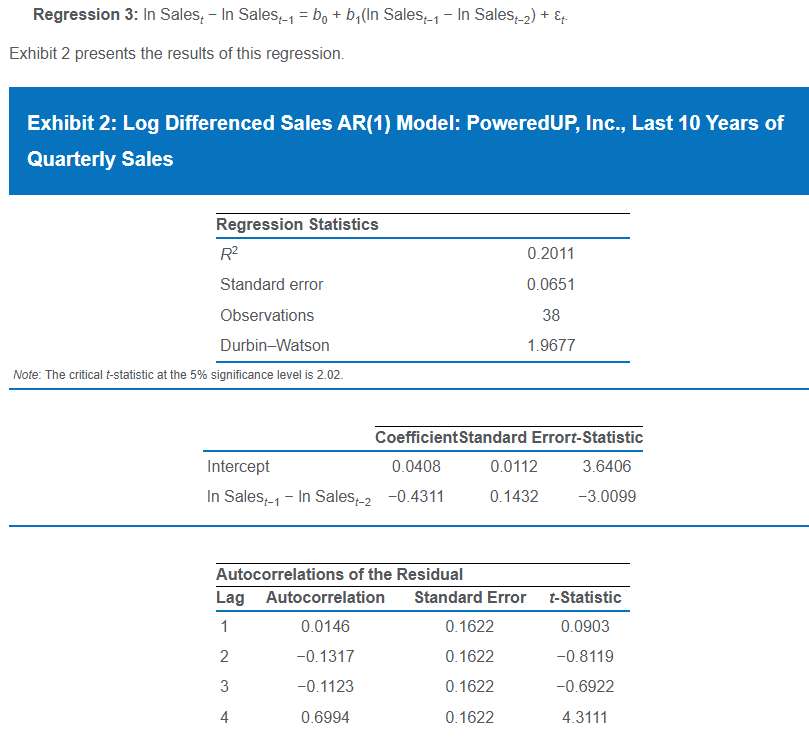

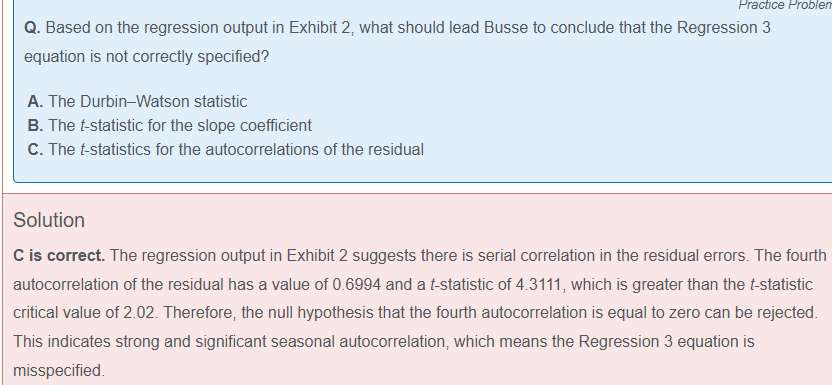

这题AB错在哪里了,intercept的t stat不也是significant的嘛?

回答(1)

爱吃草莓的葡萄2024-07-09 13:07:25

爱吃草莓的葡萄2024-07-09 13:07:25

同学你好。自回归模型没有自变量,是无法使用DW来检验序列自相关的,A选项就是干扰项;B选项是对斜率系数进行检验,这个操作没问题,但是题目问的是回归等式3存在什么问题,问的是有没有违反假设。B选项说的与题目问的不搭边。C才是对的,对序列自相关进行检验,发现之后4阶存在自相关性性,违反了回归假设。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片