吴同学2024-06-26 16:15:02

吴同学2024-06-26 16:15:02

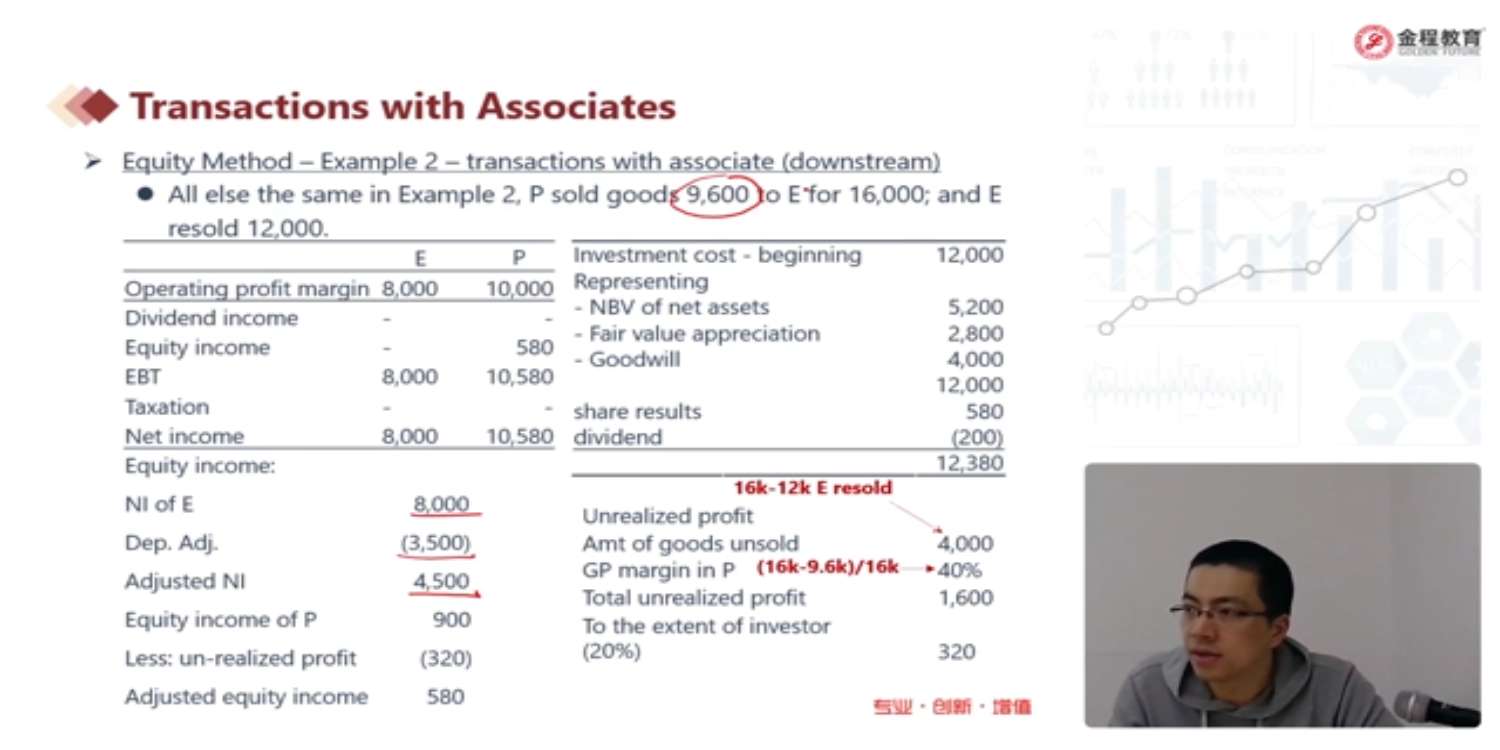

但是这里不是算的是E公司也就是子公司的利润吗,可是P公司卖给E公司商品本身盈利不就应该在P公司账上吗,E公司买东西不是没有盈利吗,本来16000-9600这6400的盈利就不在E公司账上啊,为什么要从E公司的利润里做调整,E公司又没拿到那6400。我觉得应该是E公司把商品卖给P公司了才是E公司本身账上多了未实现利润,而P公司卖出去了一部分所以才要在E公司的利润上做调整,就像上一个情景中的E卖给P商品产生了500的未实现利润那样,确定题目没有写反码?

回答(1)

Simon2024-07-02 10:42:10

Simon2024-07-02 10:42:10

同学,上午好。准则规定投资者在associate企业中的利润应该被消除,消除的程度取决于投资者在该企业中所持股份的比例。

这道例题是P以16000的价格卖了价值9600的东西给E,E再卖出获得12000。因为P和E是associate,只有对外销售的12,000才能确认为实际盈利。所以,P可以确认的NI=(16000-9600)*12000/16000=4800,而非16000-9600=6400,所以在调整时,需要减去1600。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片