lee2024-06-26 12:50:48

lee2024-06-26 12:50:48

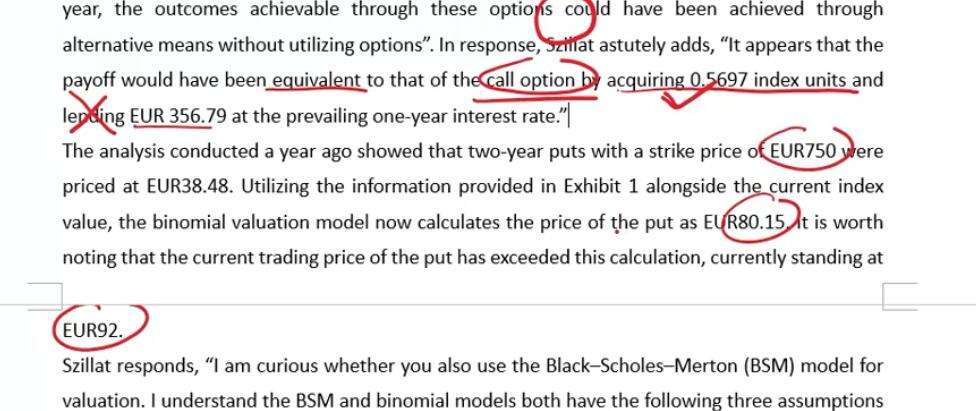

老师好 这个题说起初t=0 时 put的S0=EUR38.48,t=1时,用二叉树算出S1=EUR80.15,但是Pmkt1=EUR92。这个套利不是用Pmkt的EUR92减去理论价格EUR80.15吗?不理解 请老师讲讲。

回答(1)

最佳

Evian, CFA2024-07-23 11:28:59

Evian, CFA2024-07-23 11:28:59

ヾ(◍°∇°◍)ノ゙你好同学,

这个题说

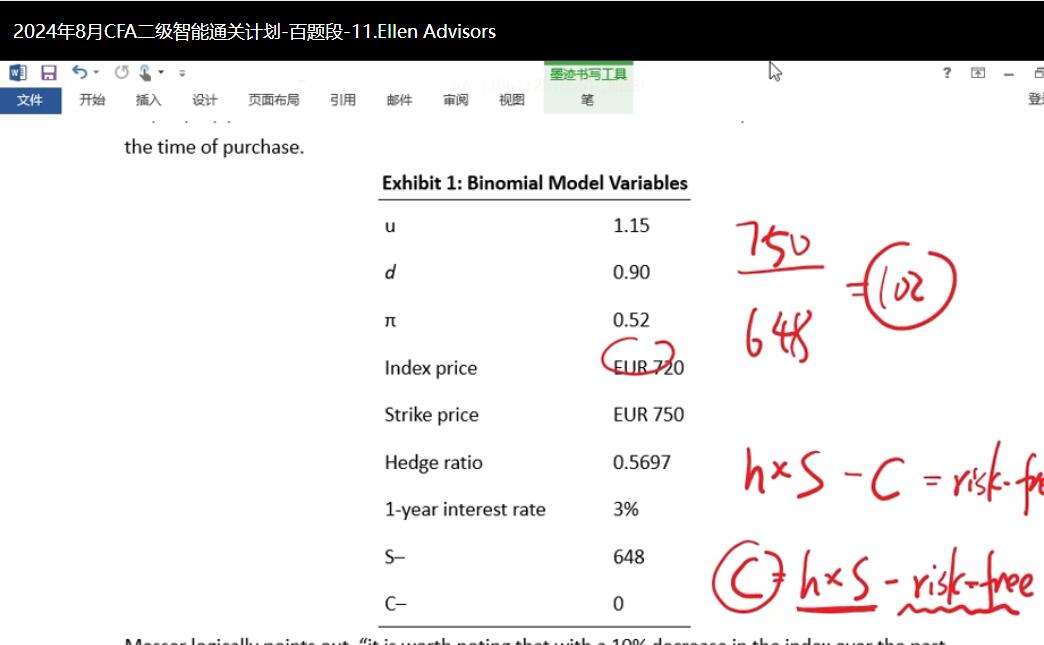

t=0 时 put价值是EUR38.48,不是标的资产价格

t=1时,用二叉树算出put价值是EUR80.15,如果市场有效期权的理论价格

而市场价格观察是Pmkt1=EUR92

这个套利用EUR92减去理论价格EUR80.15,这个指的是基于认为市场价格会回归理论价值的获利。

题目想考的是,基于表格1中,当前股票下跌到了648时,期权立刻行权的价值是102元,这个价值比市场交易价格92元高,在这个角度,期权价值(102)被市场价值(92))低估了。

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片