回答(1)

Wolf2024-05-21 10:27:59

Wolf2024-05-21 10:27:59

同学你好,

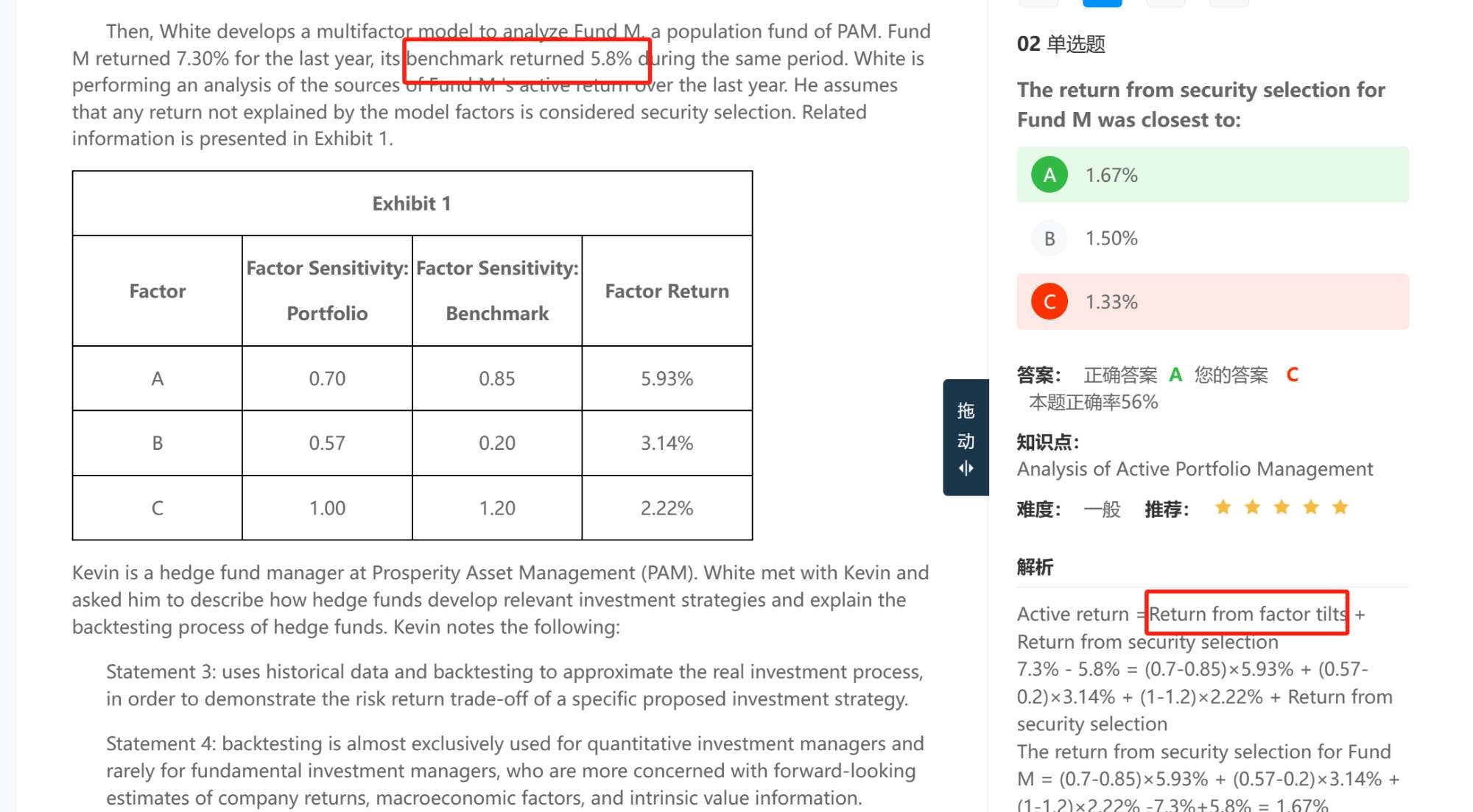

这两个是完全不同的概念。benchmark return就是大盘的收益率,比如s&p500。Return from factor tilts: 要素倾斜收益:反映基金经理在资产类别选择方面的技能(大类资产配置的能力),相对于基准因子敏感性的超配或低配。比如多配收益率高的因子,少配收益率低的因子所带来的收益

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片