刘同学2024-05-06 09:18:56

刘同学2024-05-06 09:18:56

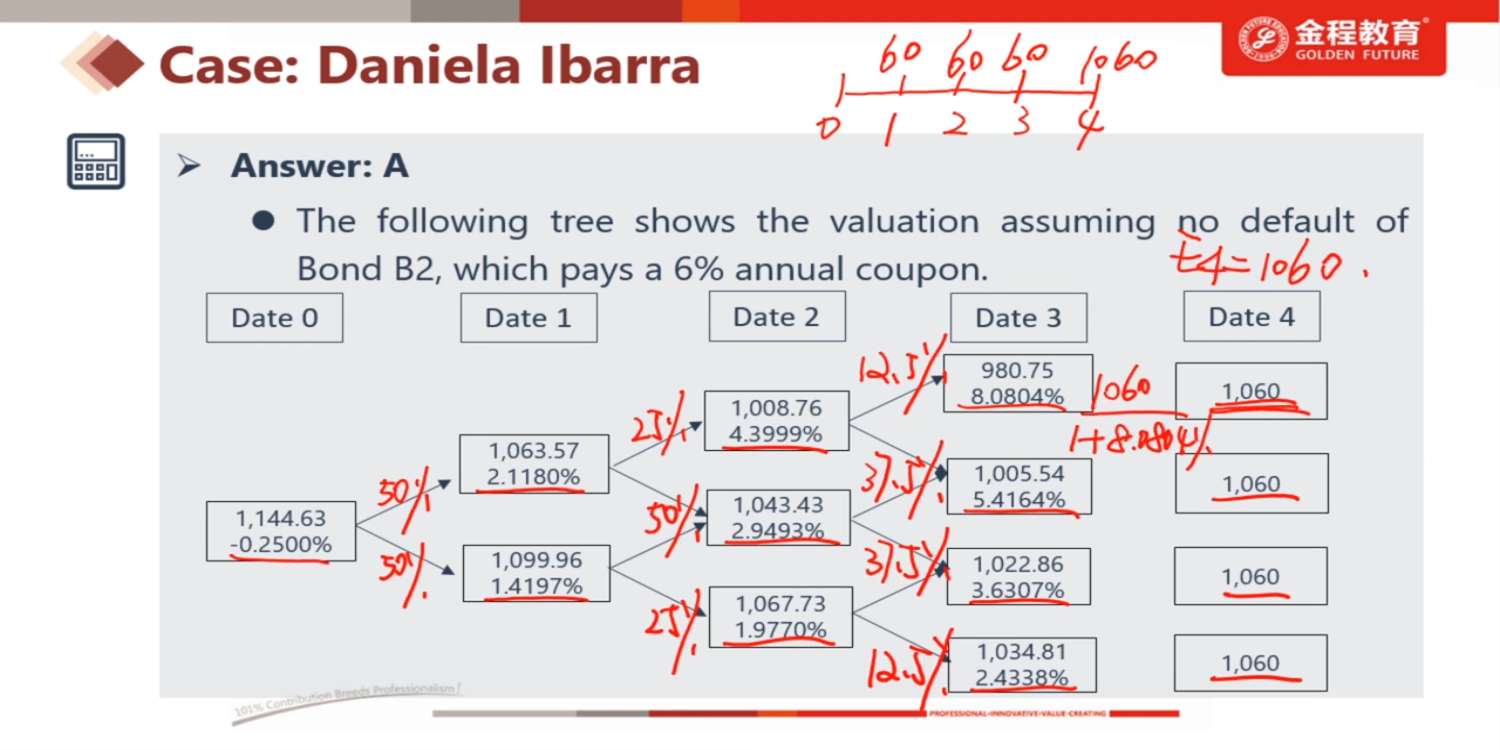

这里每个节点的折现率是怎么算出来的?

回答(1)

suzhan2024-05-06 10:23:23

suzhan2024-05-06 10:23:23

同学你好,这道题视频中老师已经说明二叉树的折现率是有根据实际交易情况做校正的情况,所以这个折现率是直接给出的,如果考试中直接给出就直接用。

如果没有给出,就默认通过利率的波动率来计算,那么这里以本题为例,再把计算方法给同学过一下:

以Date 1 的 上行利率i(1,h)和下行利率i(1,l)为例, 我们首先要通过Spot rate 找到1时刻的远期利率,即 F(1,1)。

我们知道在0时刻,直接投2年期债券,在无套利的情况下,应该等于先投一年期债券,再在当下投一个锁定未来一年期远期利率的债券,也就是锁定利率为 F(1,1)。

所以就有 (1+S2)= (1+S1)*(1+F(1,1)),通过此法求得F(1,1),这就是二叉树中Date1时刻,均衡状态下的远期利率。 然后我们再通过给到的利率波动率,算出上行和下行的情况,也就是Date1节点的折现率。

i(1,h)= F(1,1)* e^(0.2) ; i(1,l)=F(1,1)*e^(-0.2), 其中0.2就是题目中给出的波动率20%,用自然对数是因为是连续波动的体现。 下行的情况就是-20%的波动。

以此计算出每个节点的折现率。

一般情况下,考试会直接给出,但方法还是希望同学可以掌握。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片