回答(1)

Evian, CFA2024-05-01 23:56:33

Evian, CFA2024-05-01 23:56:33

ヾ(◍°∇°◍)ノ゙你好同学,

请参考以下截图,我们研究的是互换,不是期权(这个应该是你打错了吧)

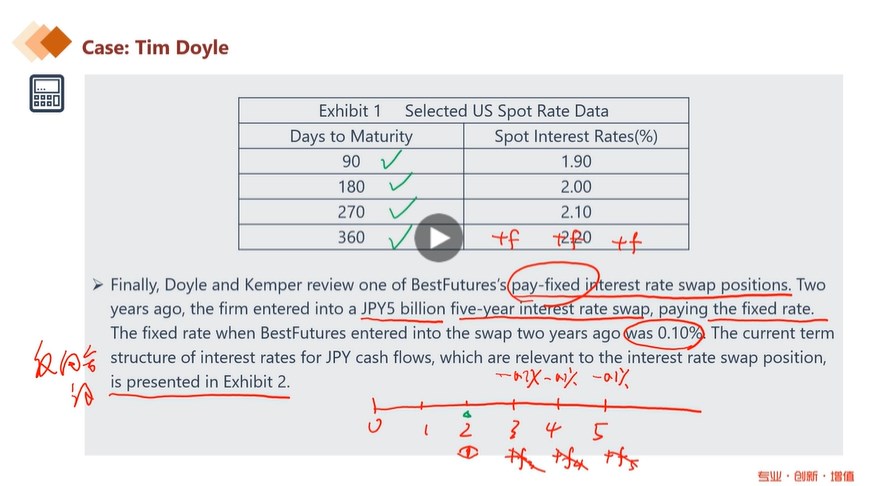

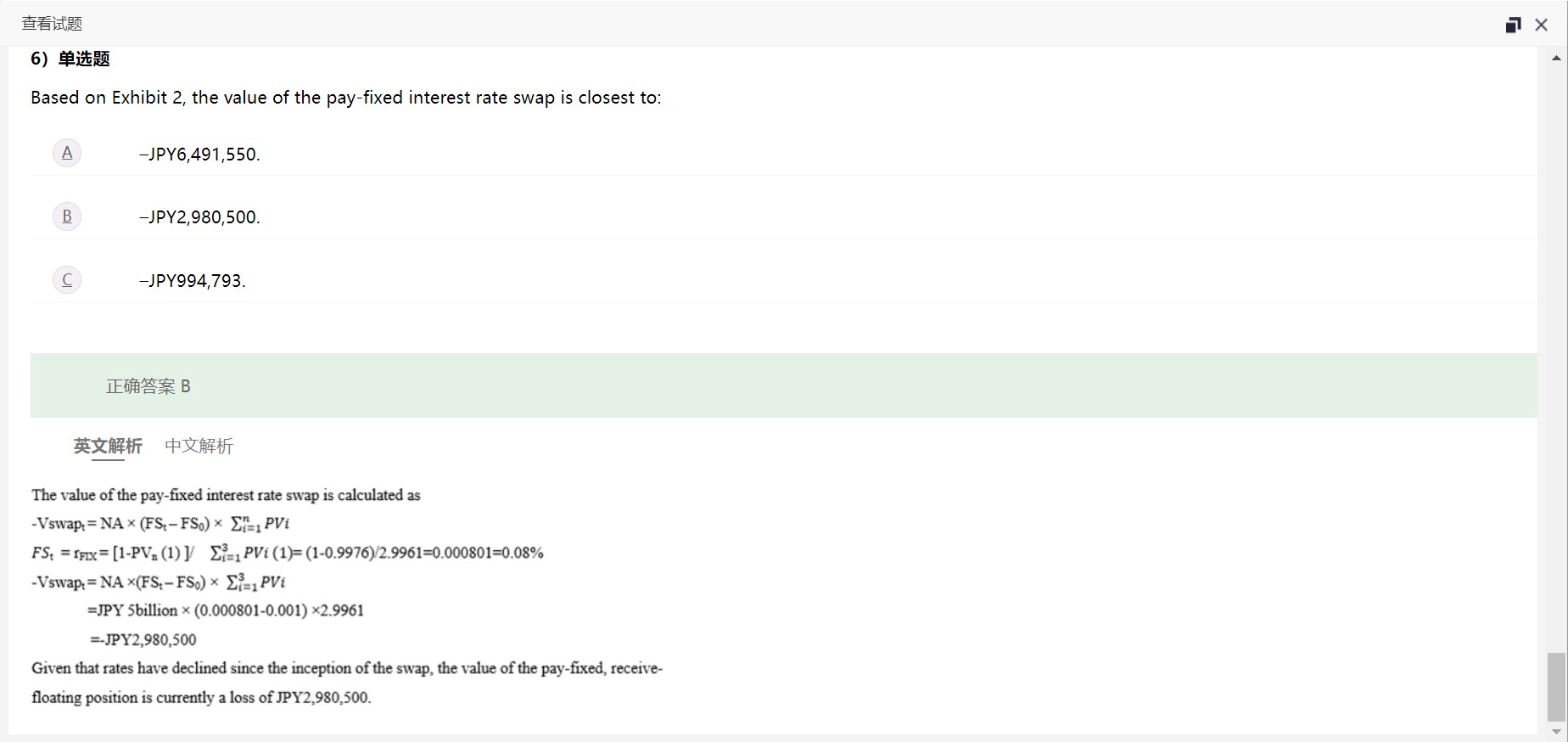

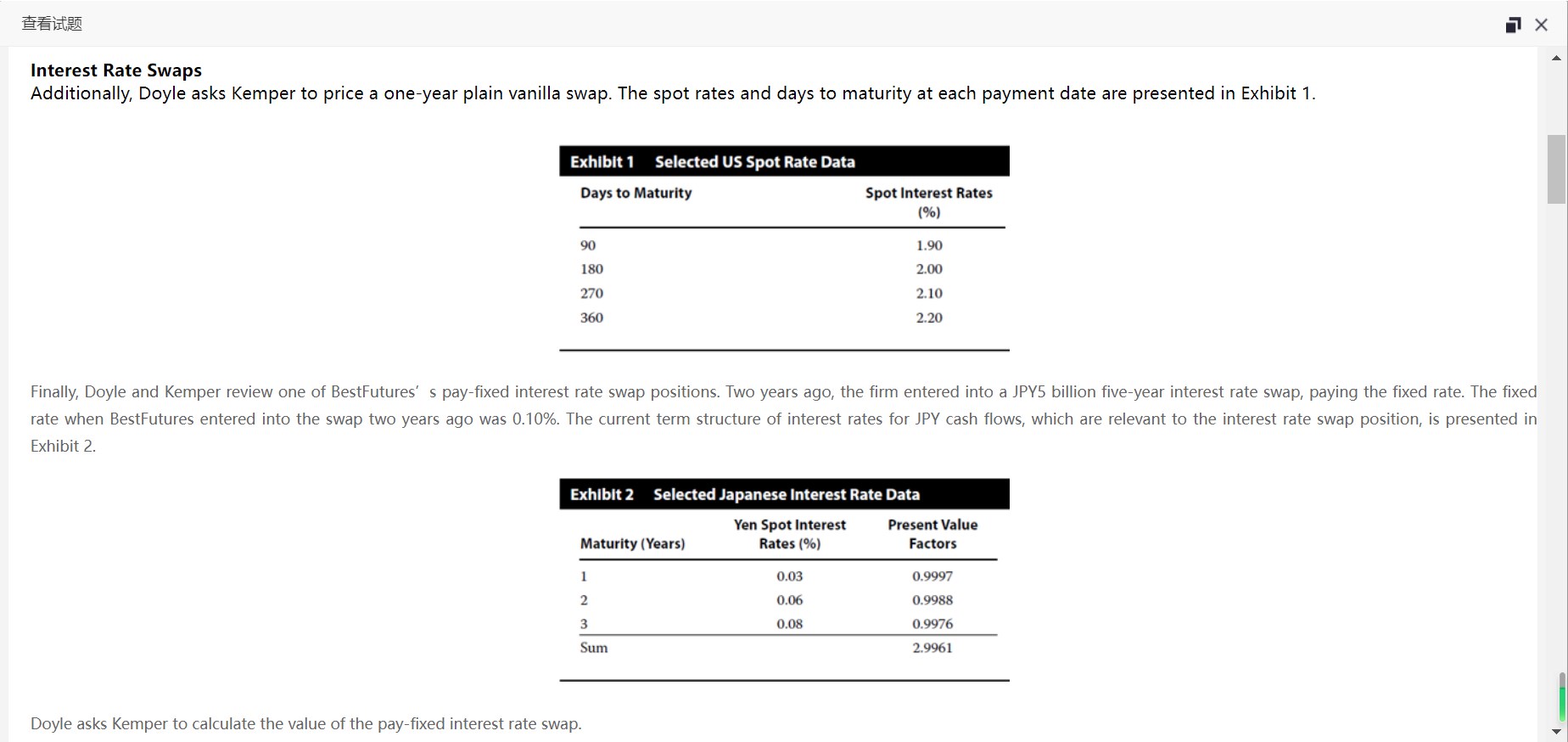

t=0时刻签订了互换合约

t=2时刻进行估值,在t=3,t=4,t=5这三个时间点的现金流折现到t=2时间点

无论是固定端还是浮动端,都是求t=2时刻的现值,然后用PV收-PV支=Value of swap

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片