Z2024-04-30 14:27:16

Z2024-04-30 14:27:16

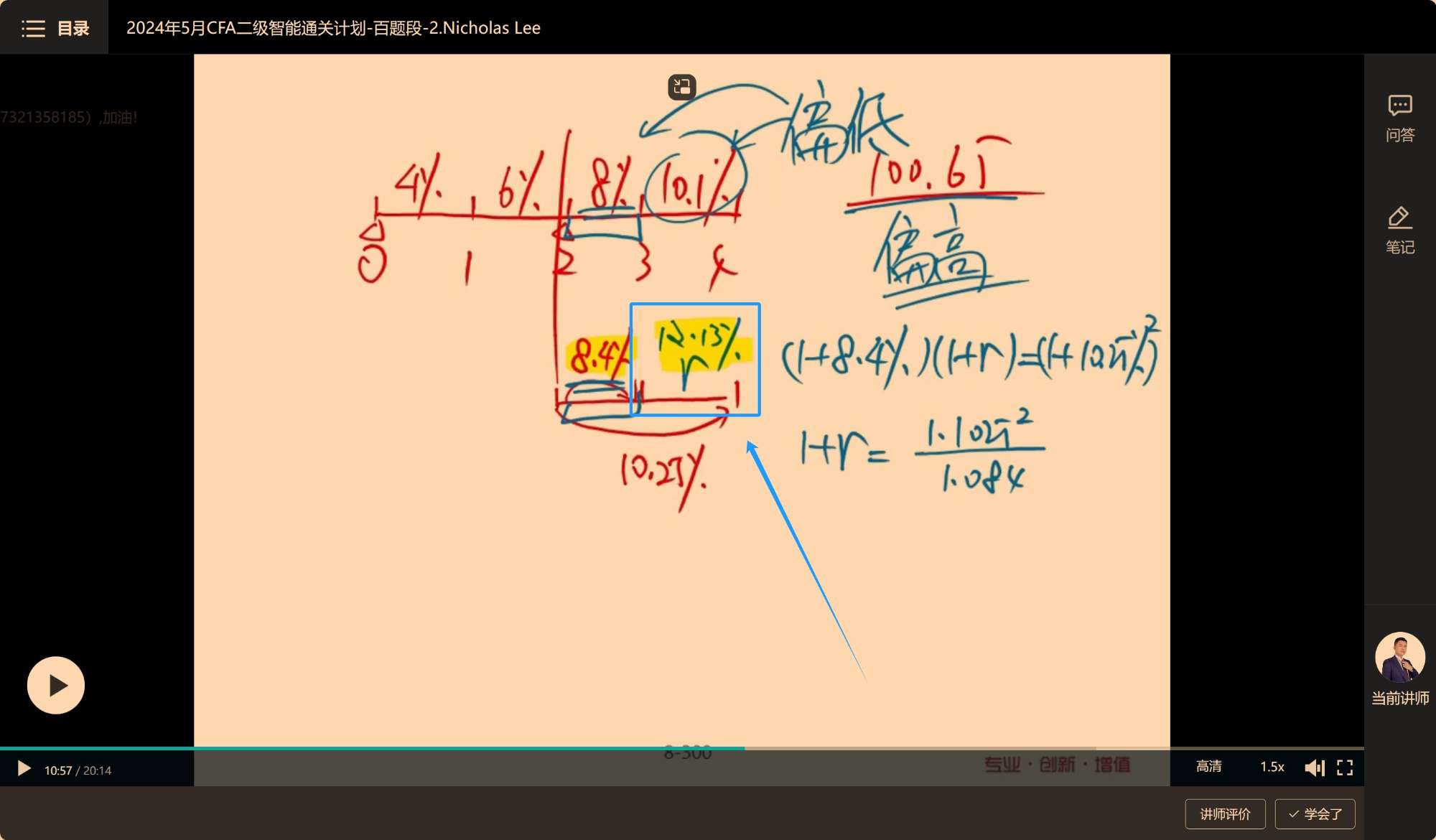

这一小段的时间 对应的即期利率为啥不等于10.25%?

回答(1)

suzhan2024-04-30 16:08:04

suzhan2024-04-30 16:08:04

同学你好,这里你是混淆了spot rate的表述。

1 year spot rate 和 2-year spot rate,是指即时的一年期债券利息和两年期债券利息。 所以这里的2-year spot rate =10.25%,意思是今天此刻,两年期债券的年化利息是10.25%。 而我们求得的12.15%(你图片中标黄的部分),它是一个远期利率的概念了,是在未来1年后1年期的债券利息的标价,是一个forward(1,1)的概念。

这类题就画时间段帮助理解spot rate 和 forward rate的概念。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片