Angie2024-04-19 10:48:59

Angie2024-04-19 10:48:59

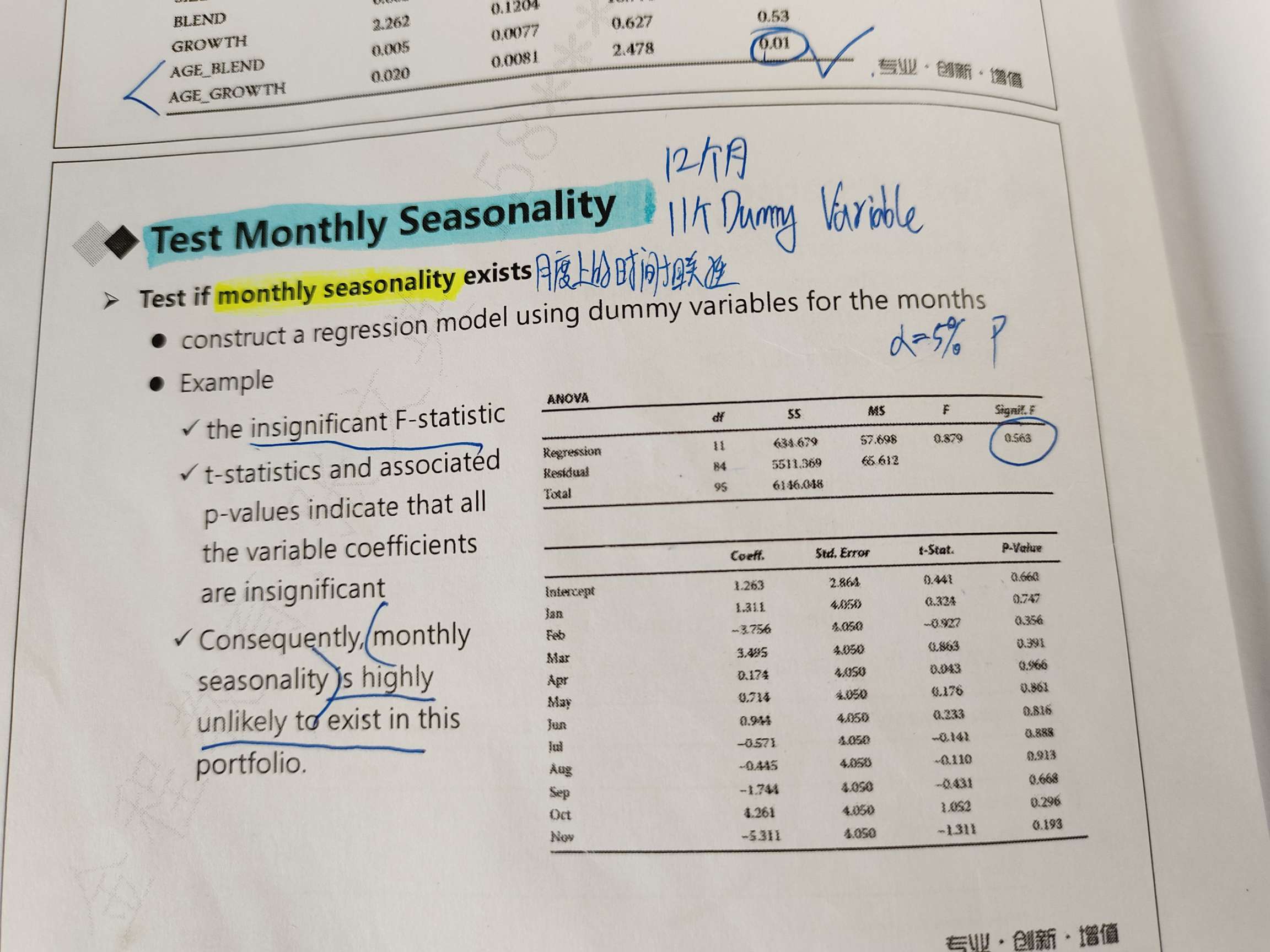

这个t检验的原假设是什么,b=0吗?如果是,那不能拒绝原假设则存在月度相关性。如果不是,那原假设是什么,不具有月度相关性吗?

回答(1)

爱吃草莓的葡萄2024-04-22 11:26:44

爱吃草莓的葡萄2024-04-22 11:26:44

同学你好。原假设为b=0,即假设不存在季节性影响。如果拒绝原假设,说明存在季节性影响;如果未能拒绝原假设,不能说明没有季节性影响的存在。这是一级假设检验的基础知识。

- 评论(0)

- 追问(2)

- 追问

-

在讲哑变量时,老师用四季做了个例子。同意原假设则b=0 推出R1=R4存在季节性。这里面为何是相反的原假设?

- 追答

-

同学你好。这两处的回归模型都不一样,因此系数的含义等都不一样。

上面第一幅截图是自回归时间序列中的季节性影响,模型为Xt=b0+b1X1+b2X2+b3X3,此时原假设是b=0。如果拒绝原假设,说明b显著不为0,假如b1不为0,也就是说当前的值与滞后一期有关。

而下面一幅截图是普通回归中的哑变量问题,模型为Y=b0+b1X1+b2X2+b3X3,此时就是讲义中写的那样。

评论

0/1000

追答

0/1000

+上传图片