Ozr2024-04-13 23:56:08

Ozr2024-04-13 23:56:08

请问为什么BG test里面F检验是n-k-1的自由度,serial corr这里是n-q-k-1? 不都是restrict了q个自变量?

回答(1)

Huang2024-04-15 16:45:04

Huang2024-04-15 16:45:04

同学你好,

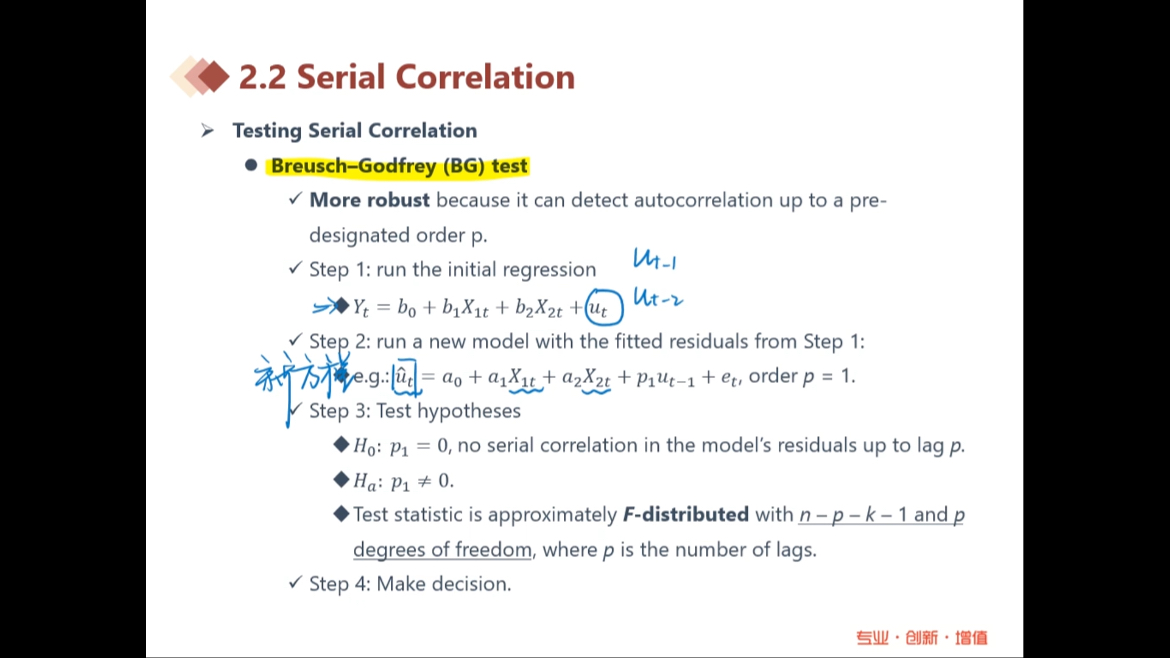

BG检验中用于F 检验就是检验是否存在序列相关性(Serial Correlation),自由度是n – p – k – 1

你说的n – k – 1自由度是指的Testing Joint Hypotheses for Coefficients吧。

BG检验中用于F 检验分母是除以n – p – k – 1

这两个检验不同,在Testing Joint Hypotheses for Coefficients,是q表示的number of restrictions

在BG的F检验,是p表示的number of lags,这里减去p是因为考虑了滞后项。

一个是q,一个是p。

-----------------------------------

如果满意答疑可【采纳】,仍有疑问可【追问】。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片