Ozr2024-04-13 11:03:01

Ozr2024-04-13 11:03:01

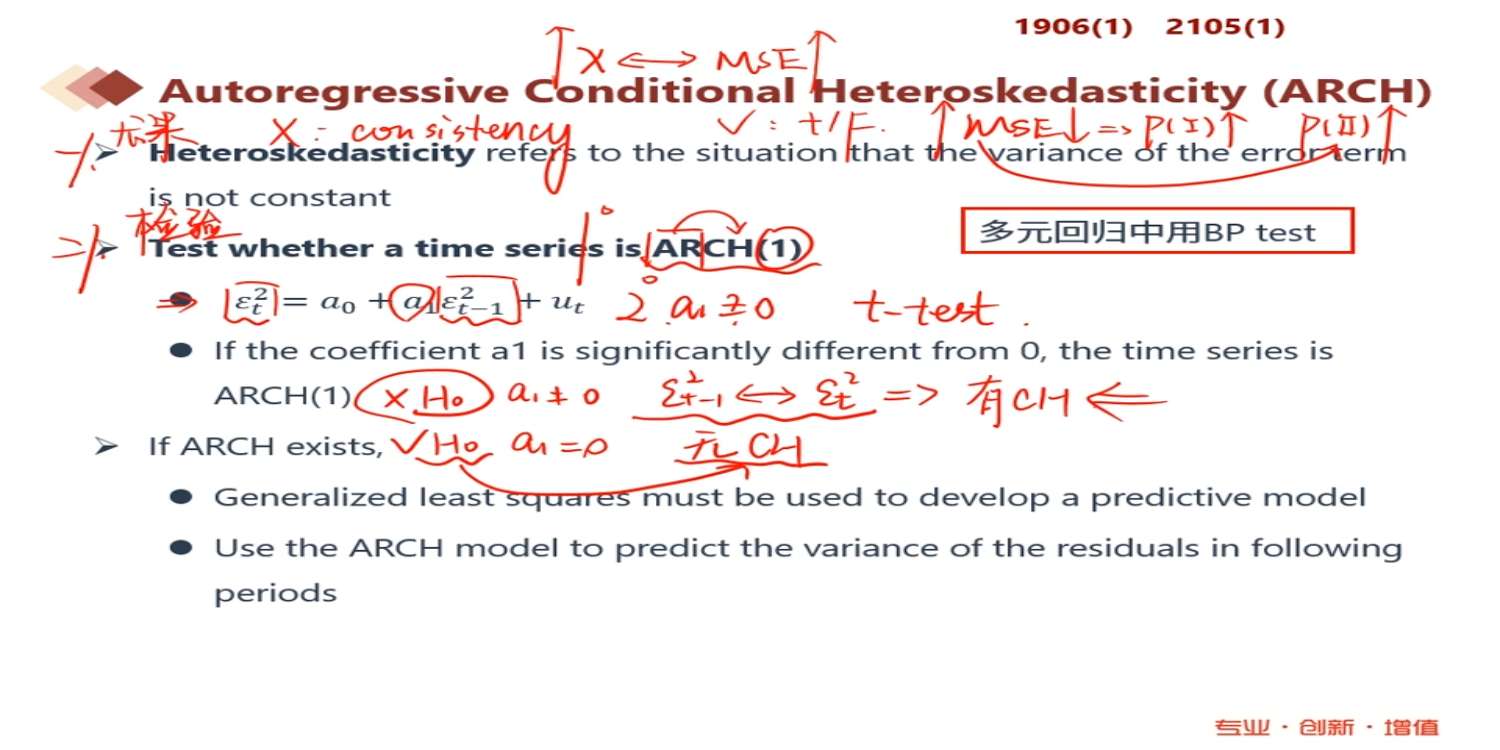

为什么方法要和多元回归不同

回答(1)

Huang2024-04-13 22:52:01

Huang2024-04-13 22:52:01

同学你好,

在时间序列模型中,数据通常具有时间依赖性和自相关性,条件异方差在时间序列数据中常常体现为波动性随时间变化而异。

在多元回归模型中,数据通常涉及多个自变量和一个因变量之间的关系,关注的是变量之间的线性关系和预测能力。条件异方差可能出现在模型的残差项中,影响模型的假设检验和参数估计的有效性。

所以两个模型使用的检验方式不同。

-----------------------------------

如果满意答疑可【采纳】,仍有疑问可【追问】。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片