回答(1)

Huang2024-04-05 00:57:33

Huang2024-04-05 00:57:33

同学你好,

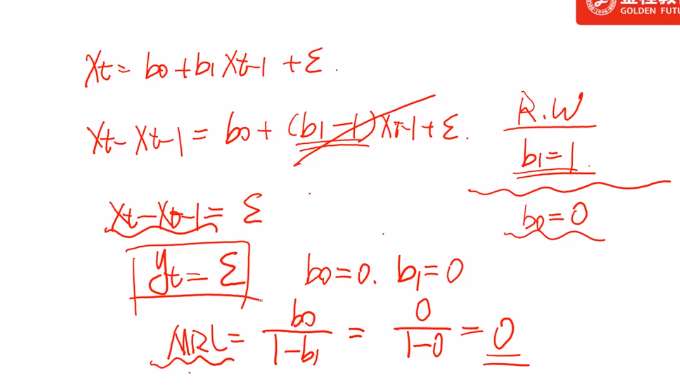

一阶差分,是等式两边都减去一个自变量,这里的自变量是X t-1

这个是等式两边都同时减去X t-1, 等式两边减去一个相同的数才保证正式依旧成立。

你说的一边减去X t-1, 一边是减去X t-2,这个肯定是不行的。

-----------------------------------

如果满意答疑可【采纳】,仍有疑问可【追问】,其他同学可浏览及【评论】

- 评论(0)

- 追问(2)

- 追问

-

讲义上写的,定义一个新的变量y_t = x_t - x_(t-1),那如果ar(1): y_t = b0+b1*y_(t-1), 展开就是x_t - x_(t-1) = b0+ b1*[x_(t-1) - x_(t-2)], 请问我哪里理解的不对呀?

- 追答

-

因为原等式是Xt = b0+b1 X t-1,这个里面是没有Y t的

然后等式两边同时减去 X t-1,等式变成:

Xt- X t-1 = b0+(b1-1) X t-1

然后把左边的Xt- X t-1 这个命名为Y t,也就是说把X的当期和前一期的差看作成Y t

第二行写的:Thlis is an AR(1) model yt, = bo + b1 yt+1 +e, 这个应该是写错了。

原版书中写的我截图放下面了,因为我们的目的还是看原等式是Xt = b0+b1 X t-1是不是有covariance stationary, yt 只是一个中间项。

评论

0/1000

追答

0/1000

+上传图片