Joe2024-03-31 10:01:50

Joe2024-03-31 10:01:50

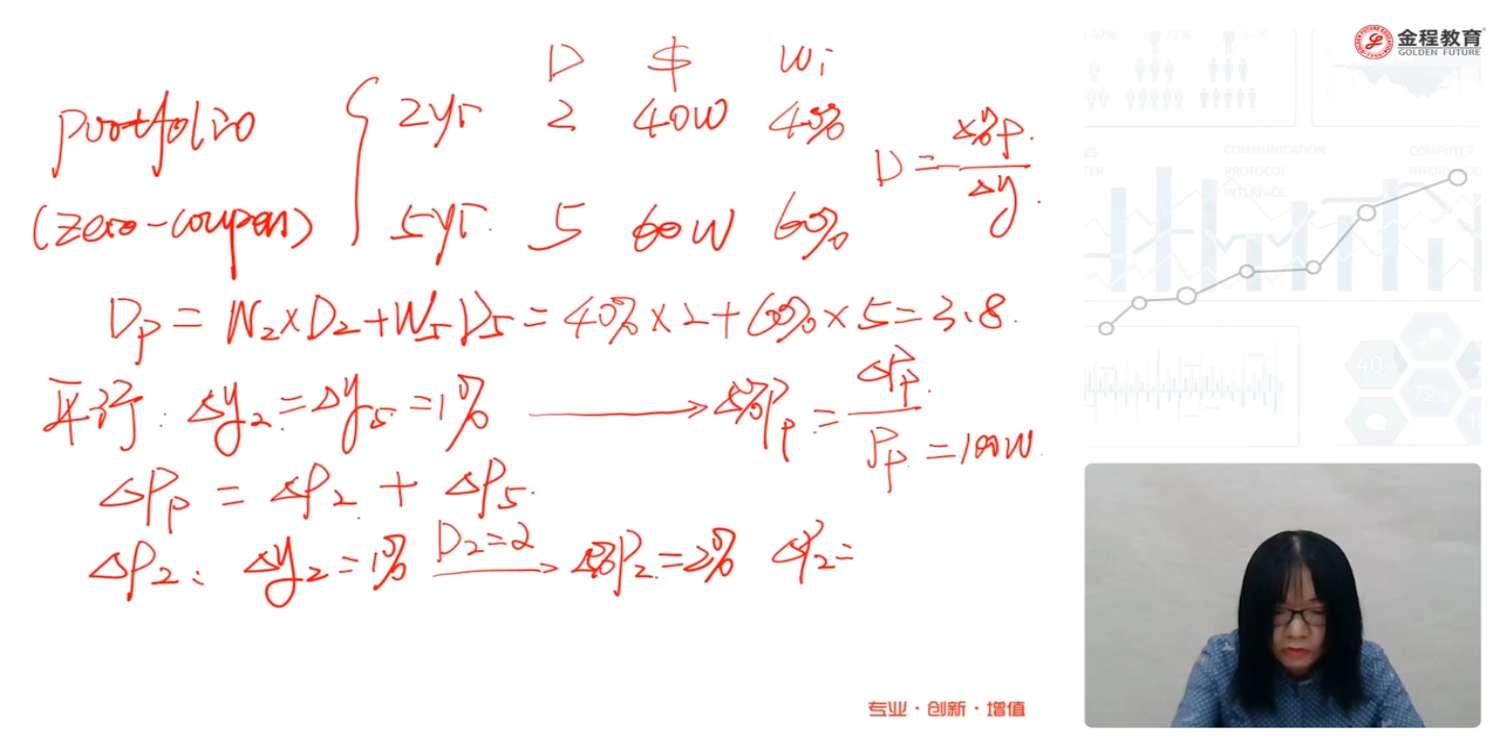

老师说的duration定义式是错的吧?

回答(1)

轻语2024-03-31 19:06:29

轻语2024-03-31 19:06:29

是的,(delta p)/p = -MD*(delta y)

delta y = y2 - y1. delta y 是指利率的变化。

- 评论(0)

- 追问(4)

- 追问

-

按照这个定义来看的话,该视频1:31:47中 应该是MD = sum (KRDi) 吧?

- 追答

-

同学,你好。这里是组合的久期Dp,即组合中关键利率久期的加权平均之和。Dp并不一定等于有效久期或修正久期。若收益率曲线平行移动,则使用Dp来衡量利率风险;若是非平行移动,则使用各年的KRD来衡量利率风险。

- 追问

-

1. 根据老师说的意思,平行上移1%,整个portfolio价格下降Dp%,这不就是ED或者MD的定义吗?————2. 如果不是,那Dp是什么?

- 追答

-

Dp是组合的久期,可以理解为有效久期。收益率曲线平行移动,可直接用组合久期Dp来计算组合价值的变动。

KRD的sum近似于近似有效久期(the sum of KRDs must closely approximate the effective duration)。

评论

0/1000

追答

0/1000

+上传图片